2025.10.09 16:00

中国餐饮业,最后一个让普通人暴富的行业?

文章来源:红餐网

摘要:

中国餐饮的未来,会诞生几十家万店龙头。

中国餐饮的未来,会诞生几十家万店龙头。

本文为万店盈利智库创始人&CEO陈志强在“2025中国餐饮品牌节”上的演讲实录,红餐网整编发布。

我上北大的时候就开始做咨询了,有20多年咨询经验。2015年那个时候,我放弃了新能源汽车行业的咨询,也放弃了很多其他行业的机会,选择聚焦餐饮行业,特别是“小吃小喝”这个赛道。

为什么?

因为2015年我就判断,中国的餐饮行业,是中国最后一个让普通人批量成为亿万富翁的行业,这背后是有逻辑的。中国改革开放40年来经济的崛起,包括很多行业的崛起,本质上就是工业化带动城镇化的结果,这其中涌现出了一大批龙头企业,以及对应的企业家和投资家富豪。

站在2015年那个时点,甚至今天这个时点看,中国几乎唯一一个还没有真正完成大规模工业化的行业就是餐饮。这就是我在2015年笃定中国餐饮行业会诞生很多亿万富翁的原因。去年(2024年)上半年的红餐大会,我还专门讲了这个观点。

我们做任何事,首先要在逻辑上想清楚,一件在逻辑上都说不通的事,怎么可能在现实中做成呢?所以,作为老板,第一步不是急着干,而是要把这件事想明白、想通透。

△万店盈利智库创始人&CEO陈志强

餐饮企业想真正做大离不开资本运作

过去十年,我们只服务了十几家餐饮企业,但其中多数,我们都做成了前三大个人股东。

我们在2018年服务蜜雪冰城时,它只有不到3000家门店,店均日营收不到3000元;今天蜜雪集团全球已经有五万多家门店了。

我经常跟身边的老伙伴开玩笑说:“钱,都喜欢会赚钱的人;苦,都留给爱吃苦的人。”各位餐饮老板,你是想做一个会赚钱的人,还是只想当一个爱吃苦的人?要想清楚,这是个非常重要的问题。战略的本质是先略后战,少做事多赚钱,事半功倍。

首先,我们来聊一个很重要的点:我们现在不避讳谈赚钱,我们做生意就是为了赚钱。那问题来了——赚钱有哪些方式?

我自己总结,赚钱有三个基本方式:“低买高卖”“借鸡下蛋”和“无中生有”。回到餐饮老板的角度去思考,按照上述三个标准,餐饮行业到底有哪些赚钱的方法?

第一,卖菜,这是典型的低买高卖。去菜市场把原材料买过来,加工后卖给消费者,这是绝大多数餐饮老板都在做的事;第二,开店赚钱,则等同于“借鸡下蛋”,特别是把门店当成模型往外卖,搞加盟或联营模式;第三,卖品牌或者企业股权,这是“无中生有”。

△图片来源:图虫创意

绝大多数餐饮老板只是“卖菜”,搞“低买高卖”。拿下象棋来打比方,只会卖菜就像下棋一直在拱小兵,拱兵是没错的,但光拱兵是赢不了的;将门店模型当做产品销售,搞“借鸡下蛋”,就像下象棋开局时用炮一样,威力瞬间大了很多;卖门店模型要靠供应链,马就好比餐企的供应链,在越过楚河汉界前没有什么杀伤力,但一旦过了楚河汉界,挂了角或者卧了槽,对方老将就危险了。所以你看绝大多数餐饮企业的商业模式,就是个马后炮。

只有资本运作才是“車”,加上资本运作这个“車”,企业才能更快实现跨越式发展。我观察到的行业情况,绝大多数餐饮老板只在拱兵,只有一小部分用了炮和马,而几乎没有人会用車。我小时候喜欢下象棋,高手愿意让我,有人让“单車”,但从来没有人会让“双車”。可是,在座的餐饮老板,往往在下棋时让出了“双車”而不自知。

未来,没有资本化的公司和资本化公司之间会拉开巨大差距。差距体现在人才供给上,如果只靠工资和奖金激励员工,一年最多几百万就到顶了。而一个上市公司高管的身价几千万很正常,上市公司和非上市公司在人才激励方面的差距是巨大的。没有优秀人才持续流入的企业距离平庸就不远了。

所以餐企要想做大,必须借助资本;要想长期赚钱,也离不开资本运作。值钱的本质,就是长期赚大钱。蜜雪冰城上市后,高峰时市值相当于海底捞与百胜中国的总和,目前稳定在1500亿,仍远超百胜中国和海底捞。

大家觉得蜜雪冰城很牛了,其实2024年蜜雪门店整体GMV约600亿,共45000多家店。大家知道去年麦当劳全球45000家店做了多少GMV吗?是9500亿人民币,公司收入达到284亿美元。即便拿蜜雪冰城和麦当劳比,也还是很小的。所以中国的餐饮企业到底能做多大?大家可以去想想。

我最近一直在研究值得超长期投资的公司。回顾200多年的美国股市,你会发现,整个市场市值基本是由不到4%的公司贡献的。投资的本质,就是找到这些能长期发展的公司,比如可口可乐,或者未来的蜜雪冰城。这样的企业,未来在全球开几十万家店,是很正常的事。

大家一定要理解,餐饮是几万年来从未改变的生意。如果你能抓住它的本质,就有可能做成一家非常大、非常值钱的公司。举个例子,有一次伯克希尔哈撒韦开股东大会,查理·芒格被问到为什么买可口可乐,他做了一个模拟:如果穿越100年回到1890年的可口可乐股东大会,他会用一个公式告诉股东们,这家公司未来为什么值这么多钱,就是全球消费者数量乘以几个数字,最后大概是三个常量,决定了可口可乐的价值。我们作为餐饮企业老板,找到基本规律,才是把生意做大的底层逻辑。

中国餐饮的未来会诞生几十家万店龙头

餐饮行业的本质也是需求和供给的匹配,需求的核心在于上瘾程度,供给的核心在保鲜周期。上瘾程度越强,保鲜周期越长的生意,业务规模越大。

上瘾主要由五种物质驱动:一是多巴胺,主要由糖贡献;二是内啡肽,主要源自于大脑对痛苦的补偿,如辣、咖啡、茶带来的刺激;三是血清素,能让人情绪稳定,一口饭嚼50次就能血清素;四是催产素,例如女性在生孩子时就会分泌催产素;五是发酵类食物,特别是酸的食物,因为我们的肠道菌群喜欢,而且酸会放大辣和甜的口味,酸本身既是上瘾的,还是甜和辣这两种口味的放大镜。

在餐饮中,酸、甜、辣、炸、鲜构成复购的核心理由,而蛋白质种类(如鸡肉、牛肉)决定产品定价。

全球化的连锁餐企,卖的基本都是炸鸡。为什么炒鸡干不过炸鸡?因为高温油炸产生的美拉德反应,极大增强了食物的风味和成瘾性,这是远超炒鸡的。

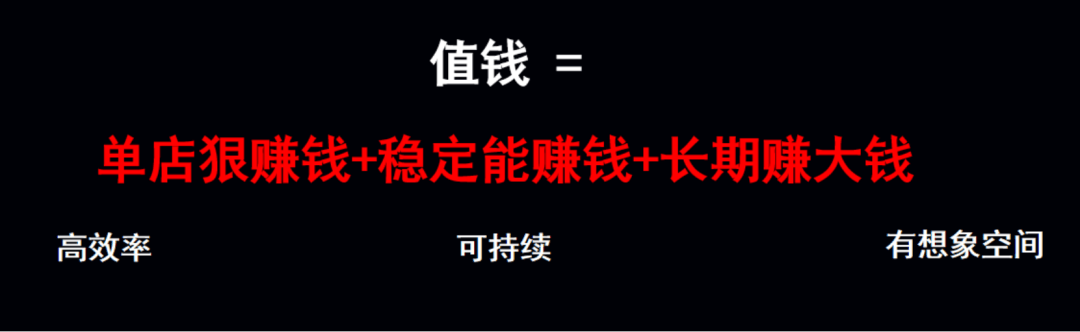

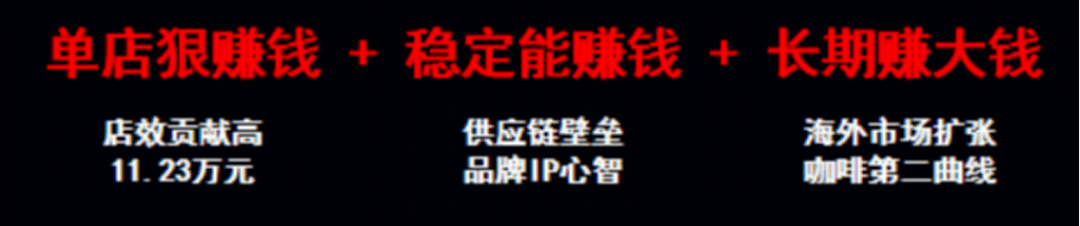

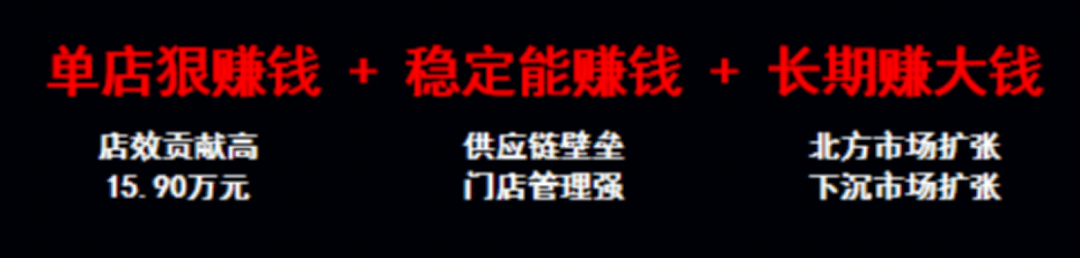

决定一个餐饮品牌能否成功的关键,我总结了一个基本公式:单店狠赚钱、稳定能赚钱、长期赚大钱。单店狠赚钱,本质是高效率;稳定能赚钱,本质是可持续;长期赚大钱,本质是有想象空间。

以蜜雪冰城为例,其估值关键在于“店效”,即公司总利润除以门店数。

加盟模式下,单店一年能为公司贡献10万元的净利润,可以称之为不错的单店模型。蜜雪冰城品牌已经开出了超4万家门店,每店年均利润贡献超10万元。古茗更高,单店净利润贡献能去到15万。大家认为蜜雪冰城开到10万家店没问题,每家贡献10万元,就是100亿元利润,1500亿市值是很正常的。

目前中国万店规模的餐饮品牌只有六个,千店以上的也不足百家。如果放得开一点,广义上净利润做到10亿元以上,就算“万店龙头”。按这标准,中国餐饮的未来会出几十家万店龙头,每家在资本市场都值几百亿人民币,也就是50亿美金以上。

蜜雪冰城能走到今天,还有一个关键点:它不是普通奶茶公司,它有两大超级爆品——柠檬水和冰激凌。其投资故事是:可口可乐已经卖了一百年,而农夫山泉还可以卖一百年,蜜雪的柠檬水和冰淇淋,是有希望替代可口可乐和农夫山泉的。试想一下,蜜雪的长期价值有多大?

值得一提的是,产品成功的关键,还在于供应链与产品的深度一体化。

乔布斯去世后,为什么库克能把苹果从几千亿做到几万亿美金?因为他把乔布斯的产品模型干到了极致。今天我们谈所有爆品,都不能脱离供应链。怎么让供应链出来的产品被消费者接受,感受到价值,这才是核心。供应链壁垒,永远是万店龙头的核心壁垒。

供应链企业有四种模式:

第一种是贸易型的,长期看没有价值。

第二种是整合型的,要和上下游有投资或者深度绑定关系。比如做大宗原材料,一定要扶持和孵化所属品类里的优秀品牌,早点成为它的股东,否则客户长大后,就很难再进入了。

第三种是生产型,把生产做扎实。有生产供应链的餐饮企业,净利润通常是没生产的三倍以上。餐更难做是因为原材料被大供应商垄断了,饮相对更容易。

第四种是研发型,能深度参与客户产品开发,帮客户门店快速提升业绩,并提供整套解决方案。

其中,第三和第四种,才是未来,品牌与供应链必须深度整合,打造研发型、生产型或整合型模式,这是必然趋势。

如何长期赚大钱?两个方向,一是国际化,二是找到第二曲线(主要指新产品新模式)。

一个万店品牌能不能国际化、能不能开拓第二曲线,决定了它在资本市场的长期价值。

万店品牌基本摸到上市门槛,市值一两百亿很正常,但要突破这条线,就必须在国际化和第二曲线上做到位。

比如蜜雪冰城,咖啡店已开了8000多家,现制啤酒品牌开店达近2000家店,非常惊人。它在东南亚已是“神”一般的存在,现在正重点开拓北美和南美市场。

再看古茗,第一,店效比蜜雪还高,达到15万元,两家古茗店的利润贡献就相当于三家蜜雪,非常惊人;第二,在鲜果供应链壁垒深,门店管理能力极强,在大规模加盟连锁管理上很优秀;第三,在南方下沉市场表现好,目前还没进上海、北京,连中国一半省份都没覆盖,哪怕不国际化也有巨大潜力。

店效为什么那么重要?店效高意味着加盟商更赚钱,供应链更值钱,组织效率更高,人才密度更强。

试想,6个月回本的门店和一年回本的门店差多大?理论上,一年回本,5年开5次方就是64家店,如果是半年回本,就是几百倍的差距了。虽然这只是理想状态,在当前经营环境很难实现,但每提升一点单店营收或投资回收期,品牌扩张速度和公司整体盈利能力都会大幅增强。这背后依赖的是管理体系和产品力的到位。

800万家门店鏖战,让消费者“周周复购”才是制胜关键

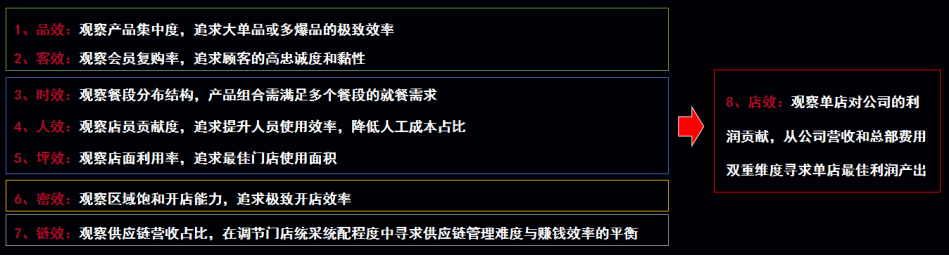

如何打造一家赚钱的单店?我把方法论总结为“五最八效”,前七效决定最终的店效。

七效分别指的是:

品效,观察产品集中度,追求大单品或多爆品的极致效率,也就是前5名产品在门店销售收入的比重,最好能超过50%,且涵盖多品类。

客效,观察会员复购率,追求顾客的高忠诚度和黏性。中国餐饮的年规模超5万亿,服务人群不足10亿,人均年外食约5000元,即每周100元。按30元客单价计算,每人每周仅外食约3次。800万家门店争夺此市场,关键在于如何让消费者“周周都来”。

破局之道是建立“上瘾机制”,通过产品或会员设计,让用户在生理或心理上形成依赖。例如肯德基元大神卡、山姆会员制,均是典型手段。未来,中式快餐行业或将出现“山姆模式”,以高频消费为基础,会员费成为主要利润来源,以此实现更稳定的盈利结构。

时效,观察餐段分布结构,产品组合需满足多个餐段的就餐需求。快餐店应关注早餐与晚餐占比,正餐店则需拓展早餐与午餐市场。理想状态下,非高峰时段销售占比应为50%-60%,若低于30%,说明过度依赖单一高峰,经营结构脆弱,风险较高。

坪效,观察店面利用率,追求最佳门店使用面积,坪效至少达到50元/天/平方米,这是及格线。

人效,及格线为1000元/人/天,万店模型通常需控制在7人以内,否则管理、选址难度剧增。

密效,观察区域饱和开店能力,追求极致开店效率。

链效,供应链收入占门店收入比重。链效每提升1个百分点,净利润至少提升3-4个百分点。

上述七个要素决定了店效,即一个门店最终能给公司贡献多少净利润。

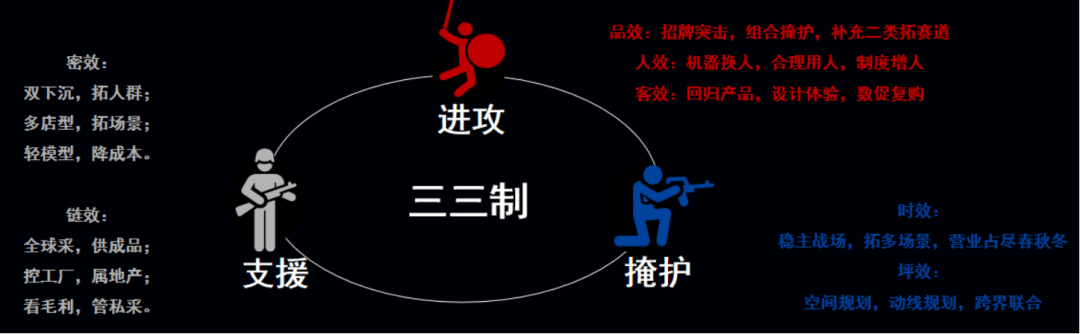

提升八效的策略有不少。我们用的是经典的“三三制”战术:一个负责进攻,一个负责掩护,一个负责支援。在每一个“效”之间,我们也采用类似的组合策略。

品效首先是招牌产品打头阵,接着搭配组合爆品,再补充第二类赛道产品。

接下来是人效,要把“机器换人、合理用人、制度增人”做好。

当前整个餐饮行业,人是最核心的问题,大家都深有体会。大家看过去10年、20年中国餐饮的租金与人工成本变化。仔细看租金,它占销售额的比重一直相对稳定,但人工成本,过去10年涨了不止3倍。

看看美国新加坡这些发达国家。你在洛杉矶、旧金山开一家店,一个月能赚8万美金,人工虽然贵,但如果模式简单,人工占收入比重并不高;可一旦模式复杂,比如用10个人,出海就是灾难,未来在国内也是灾难。所以提升人效极其重要。

再说客效,也就是回归产品、设计体验,用数据来促进复购。诺贝尔经济学奖得主提出过一个“峰终定律”:一个消费体验中,最高峰的感受和结束时的感受,决定了用户整体满意度。把这两个点抓好,复购就不会差。

时效方面,稳定主战场,要做好堂食,开拓多场景,营业占尽春夏秋冬。

坪效方面,要做好空间规划、动线设计,还有跨界联合。

密效是一个品牌在根据地市场每百万人口开店数。看一个企业、一个品牌有没有战略,就看他异地扩张的时候会不会集中开店。很多品牌拓展异地市场时,布局非常分散。但我们现在讲的是,要集中火力打透一个区域。

前面我们也说了,链效上每提升1个百分点,净利润至少能提升3个点。对加盟模式来说,核心就一招:如何在门店推出更上瘾、更让人复购的产品,而且这些产品由公司统配的比例要高。这样,一来消费者愿意买单,二来公司也能真正赚到钱。

做极致性价比的新品牌,多数都没机会了

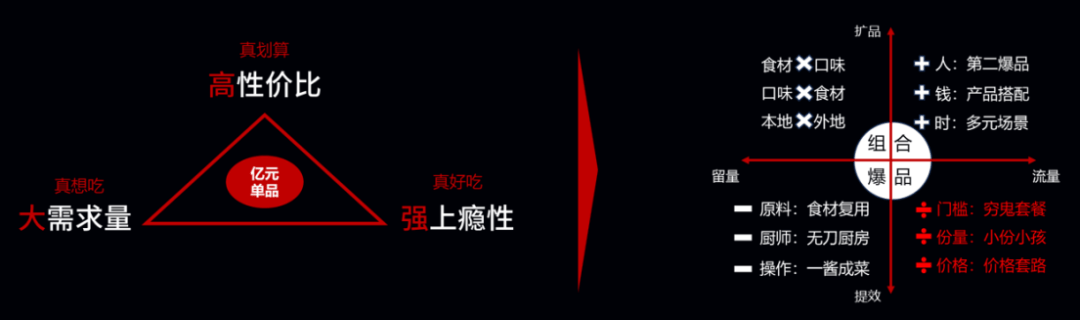

能稳定赚钱的策略可以总结为三句话:产品穿越周期,组织充满活力,壁垒牢不可破。

1.产品如何穿越周期?

首先要找到“亿元单品”,即第一爆品。亿元单品通常具备着“高大强”三大特征,即高性价比、大需求量、强上瘾性。

第一爆品之外,打造组合爆品,对提升客效、时效,让门店顾客盈们同样重要。可以通过“加减乘除法则”进行组合。

“加”,指加人,推出第二爆品;加钱,丰富产品搭配;加时,打造多元场景。

“减”,指减原材料,食材要复用,尽可能少用厨师。

“乘”,在有限的食材上丰富口味,做到本地和外地结合。

“除”,推穷鬼套餐、小份菜、会员减价等,都是在组合爆品上做除法的方式,譬如很多餐企都推出了儿童套餐,目的不是卖给儿童,而是卖给成人,只不过是把门槛降低了。

但无论是第一爆品还是组合爆品,对当下餐企而言都极难,尤其当品牌对第一爆品形成依赖后,再造爆品更难上加难。

2.如何让组织充满活力?

关键在“三制合一”,即:合伙制、师徒制、赛马制。这不仅是应对老龄化与人力成本上升的组织红利,更是餐饮行业除产品与供应链外的核心竞争力。合伙制解决“心在一起”的问题,师徒制解决人才培养,赛马制解决奋不奋斗的问题。

三制合一对于绝大多数餐饮企业而言,都是非常有效的。但值得注意的是,三制合一跟资本运作是有冲突的。

对于一个老板来说,用三制合一,相对来说是很容易赚到门店的钱的。但这个模式出来以后,要去赚品牌在资本市场的钱,就会有很多问题。很多做三制合一的企业,上市时要么转成加盟,要么转成直营。

3.壁垒牢不可破。

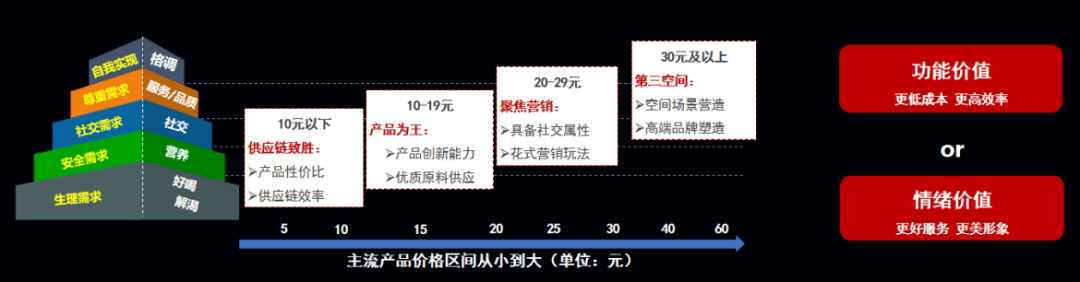

基因是最大的壁垒,能力要构建在基因上。

这是我们2018年给蜜雪冰城画的奶茶行业图。

当时,10元以下的产品是生理需求,核心是好喝解渴,靠供应链制胜。当年,30元以上的品牌很多,蜜雪做出了把10元以上的产品全部砍掉的决定,聚焦在10元以下。今天回过头去看,这个战略取得了巨大的成功。

底层逻辑是,越基层的市场,越能孕育大公司。好比可口可乐,100年配方不变,而且可口可乐可以喊出:没有人可以因为更有钱或者更有权,就可以喝到更好的可乐。真正做到消费平权,就能在全球攻城略地。

多数品牌是“山头战略”,把山头选好,并占住就行了。但真正能做大的品牌,一定是“海洋战略”。不过,现在做极致性价比的新品牌,多数细分行业很难有机会了。因为这需要安静漫长的成长周期,在对手看不见的时候建立壁垒,能跑出来的企业,多数在口罩时期前就已布局好了,已经将性价比刻入基因。现在整个行业都在卷性价比,品牌很容易因为极致性价比而导致盈利能力变弱,一旦组织能力跟不上,可能会出大问题。

所以,未来餐饮行业的竞争,会从产品的竞争,转向系统和组织之间的竞争。企业有一个爆品能开百店,做好组合爆品能开千店,但要做到万店的企业不能有短板。

餐饮业的最大误区:过度聚焦高线城市白领

怎么做到长期赚大钱?关键看人口,这是决定未来的底层逻辑。

经济学家任泽平评价房地产的时候说:短期看供给,中期看金融,长期看人口。餐饮过去需求端是外卖,供给端是机器人,但真正决定未来的是——人口结构的巨变。

到2033年,80岁以上老人将超过新生儿。这意味着什么?

45岁“初老人群”崛起。他们不再背房贷车贷,消费观念从“省给孩子”变为“能不省就不省”。他们追求健康且有风味的食物,而酸味和发酵食品,是植根于人类基因、老少皆宜的口味,有望成为下一个爆发点。

当前餐饮业最大误区是服务高线城市白领。从长期看,这些人消费能力提升是有限的,因为他们上有老下有小,还有房贷和车贷。而且可怕的不是消费降级,而是消费降次,从一个星期来一次,变成一个月来一次。餐饮人再把店开在那里,会非常难。

相比之下,真正的金矿,是初老人群。而10年、20年后,在上海、广州等城市,“老年食堂”“长者食堂”才是高线城市里餐饮业的下一个风口。

此外,中国还有约3亿人正处在“进城”进程中。许多在一二线城市打拼的白领无力抚养子女,只能将孩子送回老家由祖辈照顾。为此,大量老人不得不从乡村迁至乡镇甚至县城,形成“陪读型迁移”。这些家庭集中在县城生活多年,直至孩子完成高中学业。

这意味着,当这3亿人真正融入城市生活时,他们与“初老人群”一样——没有房贷、车贷等沉重负担,但具备较强消费能力。因此,“进城人群”不仅是城镇化的重要力量,更是被严重低估的消费风口。

一线高薪蓝领同样是不可忽视的重要消费群体。外卖员、瓦工、电工等职业收入可观,消费力强劲,却常因形象被餐饮品牌无形排斥。事实上,谁能接纳他们,谁就能赢得真实而持续的客流。

“回流白领”则是另一股关键力量。他们选择离开北上广深,卖掉房产,迁居二三线城市或海外开启新生活。他们不缺钱,更追求性价比与生活品质的平衡。这群人带着一线的消费习惯和审美,正悄然重塑下沉市场的消费格局。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!