2025.10.11 09:00

《快餐消费决策链研究报告2025》发布:位置与口碑影响进店率,价格影响外卖决策

文章来源:红餐网

摘要:

为分析餐饮消费者在快餐消费决策路径上的关键环节,红餐产业研究院发布了《快餐消费决策链研究报告2025》。

为分析餐饮消费者在快餐消费决策路径上的关键环节,红餐产业研究院发布了《快餐消费决策链研究报告2025》。

近年来,随着性价比消费逐渐成为市场主流,刚需属性较强的快餐品类成为我国餐饮市场最具活力的赛道之一。诸多其他赛道的品牌纷纷布局快餐子品牌或产品,以抢占市场份额。据红餐大数据,2024年全国小吃快餐市场规模突破1万亿元,同比增长%。在此背景下,深入剖析消费者在快餐消费决策过程中的完整链路,对于提升品牌的市场竞争力具有重要意义。

为了洞察餐饮消费趋势,助力餐饮产业健康可持续发展,近期红餐产业研究院发布了《快餐消费决策链研究报告2025》。以下为报告的部分内容展示。

快餐市场已形成双渠道消费格局,堂食与外卖的消费决策路径不同

此前,在《正餐消费决策链研究报告2025》中,红餐产业研究院通过分析餐饮消费者的决策路径,提出了红餐三大战场OPF模型。其中,O(Option)表示备选集战场,P(Pre-decision)表示预决策战场,F(Final decision)表示终决策战场。

红餐三大战场OPF模型具有较强的延展性,不仅适合正餐消费场景,也可适配工作餐、休闲社交及悦己消费等多元场景。本报告将利用该模型分析日常饱腹场景下的快餐消费决策路径以及重要影响因素。

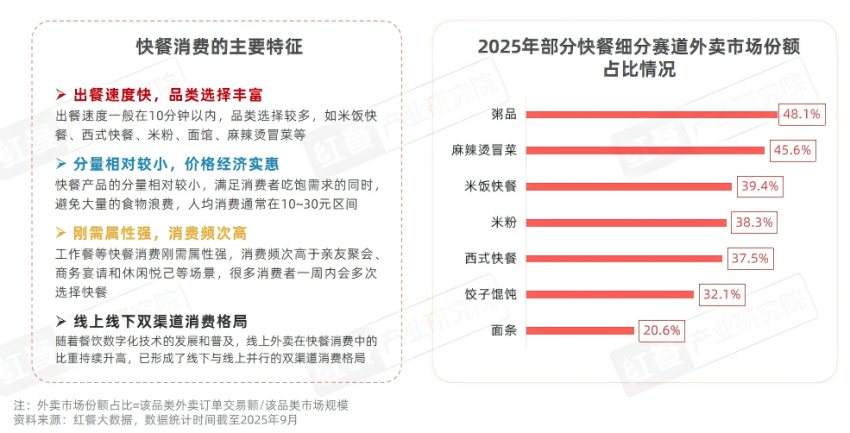

红餐产业研究院研究发现,日常饱腹场景下的快餐消费有一些较为典型的特征,如出餐速度快、品类选择丰富、分量相对较小、价格经济实惠、消费频次高等。

此外,随着近年来餐饮数字化技术的发展和普及,线上外卖在快餐消费中的比重持续升高,已形成了线下与线上并行的双渠道消费格局。红餐大数据显示,截至2025年9月,粥品和麻辣烫/冒菜的外卖市场份额占比已超过了四成,米饭快餐、米粉、西式快餐和饺子馄饨的外卖市场份额占比则均超过了三成。

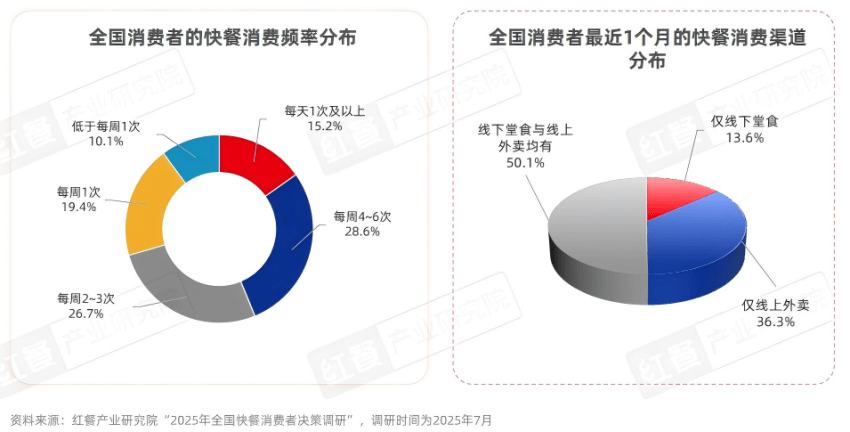

红餐产业研究院“2025年全国快餐消费者决策调研”显示,每周至少消费2次快餐的消费者占比为%,每周至少消费1次快餐的消费者占比接近九成。

从消费渠道来看,最近1个月内,同时选择堂食和线上外卖的消费者占比过半(%),显著高于仅线下堂食的消费群体占比(%)和仅线上外卖的消费群体占比(%)。

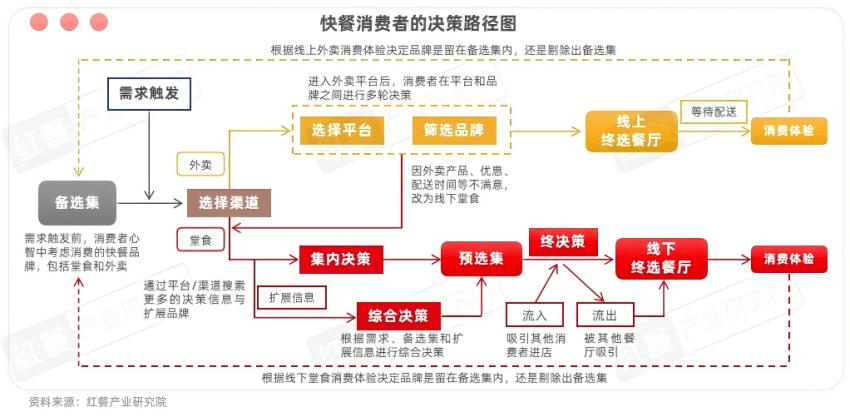

为了更好地分析快餐消费者的决策过程,红餐产业研究院从线下堂食和线上外卖两大渠道梳理快餐消费者的决策路径,发现部分快餐消费者在需求触发前已经建立了备选集,而在需求触发后,消费者会根据自身需求,选择线下堂食或者线上外卖渠道进行决策。

其中,在线下堂食消费决策过程中,消费者直接在备选集中决策或通过平台/渠道搜索更多的决策信息与扩展品牌,以进行预决策;在到达预决策餐厅附近时,则会根据现场因素决定终选餐厅。而在线上外卖消费决策过程中,消费者主要是在平台和品牌之间进行多轮决策。此外,线下堂食与线上外卖的消费体验均能影响备选集的建立。

快餐堂食消费者优先考虑地理位置与口碑,

外卖消费者重点关注价格与配送时效

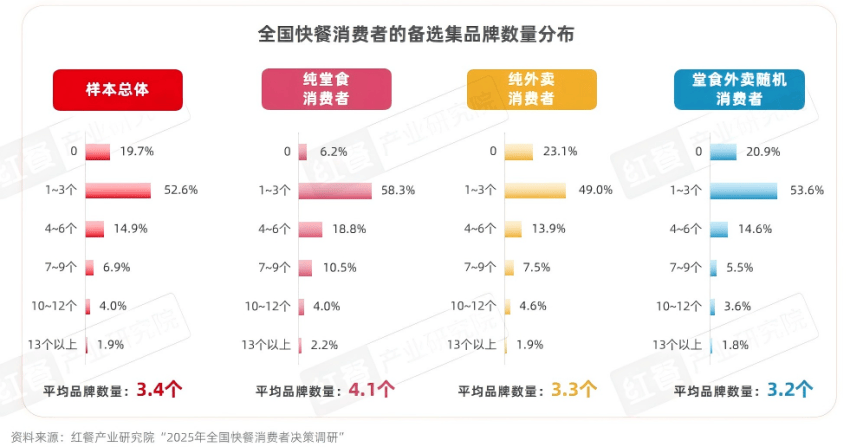

备选集是需求触发前,餐饮消费者心中已经形成的一份备选品牌清单,这些品牌通常是消费者在决策过程中优先考虑的对象。

红餐产业研究院“2025年全国快餐消费者决策调研”显示,%的快餐消费者拥有备选集,平均每个消费者心智中有个快餐品牌,并且不同渠道消费者的备选集品牌数量有一定差异。其中,纯堂食消费者的备选集品牌数量最多,平均为个;而堂食外卖随机消费者的备选集品牌数量最少,平均仅为个。

然而,不同的消费场景,消费者考虑进集的因素不尽相同。对于快餐消费场景,红餐产业研究院调研显示,消费者的备选集主要由品牌广告的宣传效应、过往的消费体验、市场的口碑评价以及门店的地理位置等因素共同决定,但消费者考量的重点因素因消费渠道不同而有所差异。

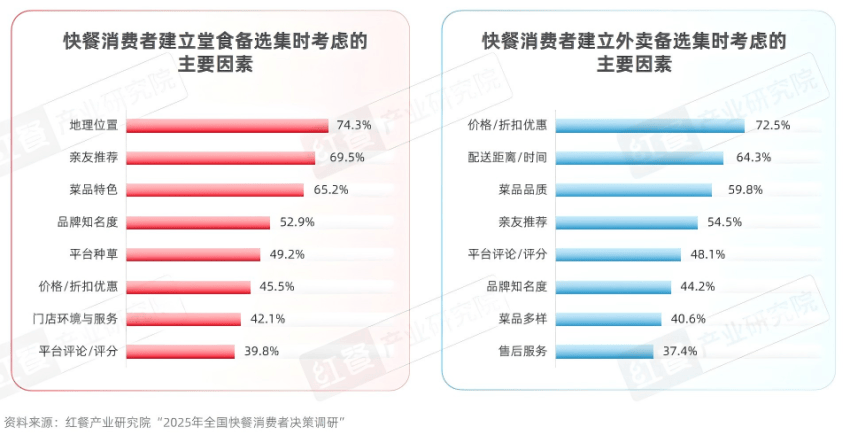

对于线下堂食消费渠道,消费者优先考虑餐厅的地理位置便捷性、亲友的口碑推荐、菜品的特色以及品牌知名度等要素;而当消费者转向线上外卖渠道时,则更多关注价格、配送服务的时效与距离覆盖、菜品的质量保持以及用户评价和口碑反馈。

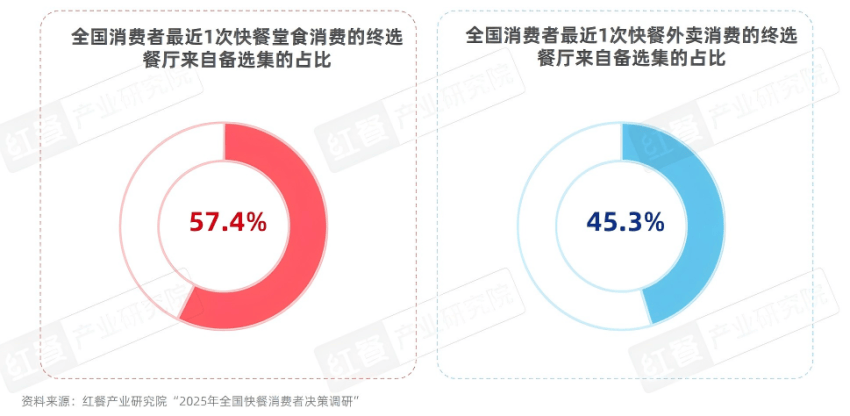

值得注意的是,即便品牌成功进入消费者的快餐备选集,也未必能确保其成为最终的消费选择。红餐产业研究院“2025年全国快餐消费者决策调研”显示,在最近1次快餐堂食消费中,%的消费者最终就餐的餐厅是来自其备选集;而在最近1次快餐外卖消费中,仅有%的消费者最终下单餐厅是来自其备选集。

与正餐消费场景相比,消费者对快餐备选品牌的依赖度显著低于正餐备选品牌(%)。

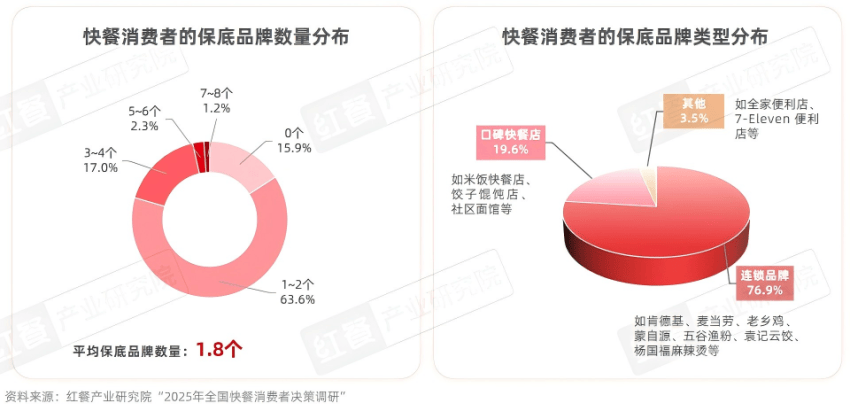

值得注意的是,快餐的高频消费易引发消费者味觉疲劳与决策焦虑。为了缩短决策时间,消费者通常将一些体验较好的快餐品牌/餐厅建立成“保底品牌”集。

红餐产业研究院“2025年全国快餐消费者决策调研”显示,%的消费者拥有“保底品牌”。而在面对“不知道吃什么”的情况下,%的消费者会选择“保底品牌”。这些保底品牌中,%的品牌属于大型连锁品牌或区域连锁品牌,如肯德基、麦当劳、老乡鸡、蒙自源等;其次是拥有一定口碑的社区快餐店,如米饭快餐店、饺子馄饨店、社区面馆等,占比为%;此外,一些便利店品牌也成为部分快餐消费者的保底选择。

菜品和效率是快餐堂食消费者,预决策的主要影响因素

在需求触发之后,倾向于线下堂食的快餐消费者会有两大关键决策节点:一是预决策阶段,即出发前通过备选集和信息搜集确定计划就餐餐厅;二是终决策阶段,是消费者在到达计划就餐餐厅附近时根据实时环境进行最终选择。

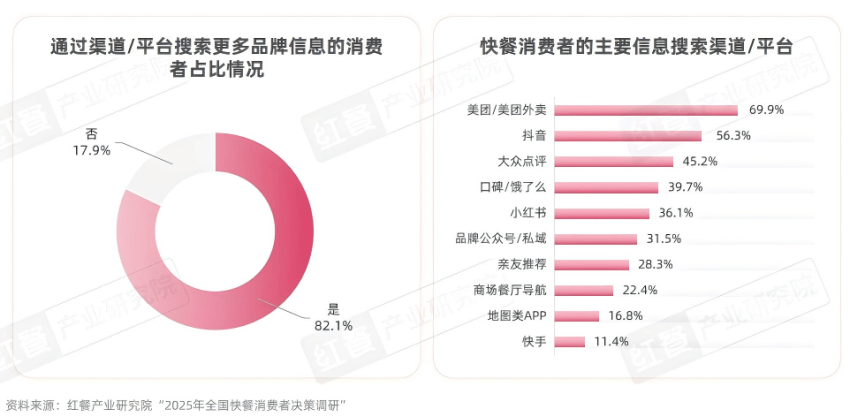

超过八成快餐消费者会搜索信息再进行预决策

红餐产业研究院“2025年全国快餐消费者决策调研”显示,%的消费者在前往门店堂食之前,会通过一些平台或者渠道搜索更充分的品牌信息,以做出更优的决策。

其中,美团/美团外卖、抖音、大众点评、口碑/饿了么等本地生活平台的使用率较高,主要因其丰富的团购优惠活动;同时,小红书、品牌公众号/私域、亲友推荐等渠道也占据一定的份额,这反映出快餐消费者对社交种草、私域运营及口碑传播的依赖。但总体看来,团购优惠仍是吸引快餐消费者的核心驱动力,其影响力显著高于其他渠道/平台。

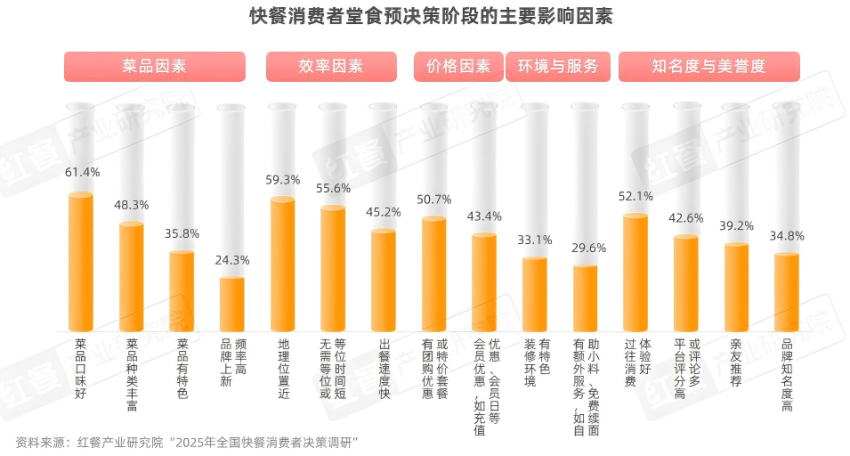

在广泛搜集信息后,快餐消费者会综合考虑品牌/餐厅的菜品、就餐效率、价格、环境与服务、知名度与美誉度等多方面因素,并结合自身需求做出决策。

其中,菜品相关因素和效率相关因素最为关键,其次是价格相关因素和知名度与美誉度相关因素。

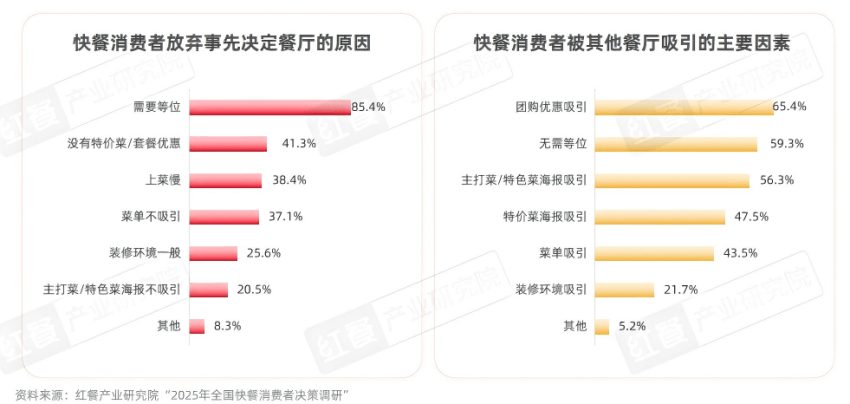

需要等位是快餐堂食消费者放弃预选餐厅的主要原因

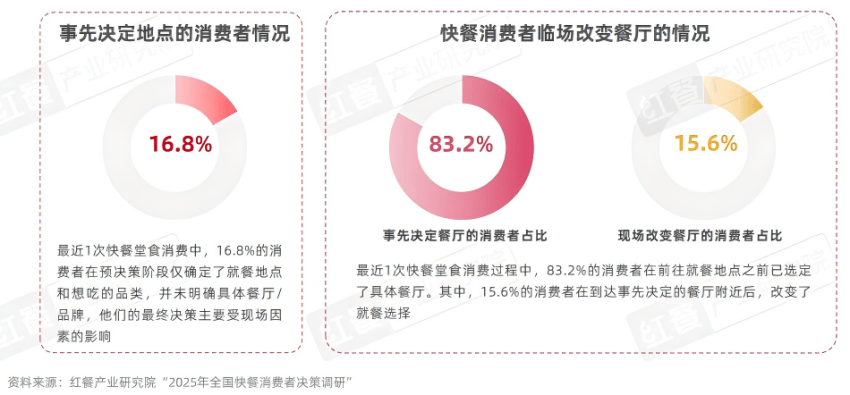

在消费者落座下单之前,均存在改变决策的可能。比如,部分消费者在预决策阶段仅确定了就餐地点,未明确具体餐厅,这类消费者的最终决策主要受现场因素的影响;还有一部分消费者虽事先选定了餐厅,但到达现场后也会因现场因素更改选择。

红餐产业研究院“2025年全国快餐消费者决策调研”显示,最近1次快餐堂食消费中,%的消费者在预决策阶段已选定了具体餐厅,其中,%的消费者在到达事先决定的餐厅附近后,改变了就餐选择。

因此,门店及其周边环境对堂食消费者的最终决策有着关键影响。当消费者到达预选餐厅附近,若遇到“需要等位”“没有特价菜品/套餐优惠”“上菜慢”“菜单不吸引”等情况时,消费者往往会放弃该餐厅。其中,“需要等位”这一因素的影响程度尤为突出,占比高达%。与此同时,其他餐厅提供的团购优惠、无需等待即可入座以及醒目的主打菜/特色菜宣传海报等优势,也能有效吸引消费者转而前往就餐。

对于快餐品牌而言,在门店运营策略上,不仅需要精心呈现极具视觉冲击力的特色菜海报以吸引消费者目光,更要着重强化迎宾人员的引导服务,方能有效规避因等位造成的客源流失。

消费者在外卖平台筛选品牌时最关注价格与优惠力度

在需求触发后,倾向于线上点外卖的快餐消费者通常在平台内完成决策闭环,包含平台选择、品牌筛选及订单确认等行为。但有%的消费者因平台提供的商家品类不匹配、优惠力度不足或配送延迟等因素产生决策断点,最终转向线下堂食消费。

因此,外卖渠道决策的关键环节是平台决策阶段,包含平台选择与品牌筛选两个动作,且这两个动作存在明显的双向影响机制。消费者可能因某平台的优惠活动调整品牌,也可能因品牌偏好而突破惯用平台,形成动态决策路径。

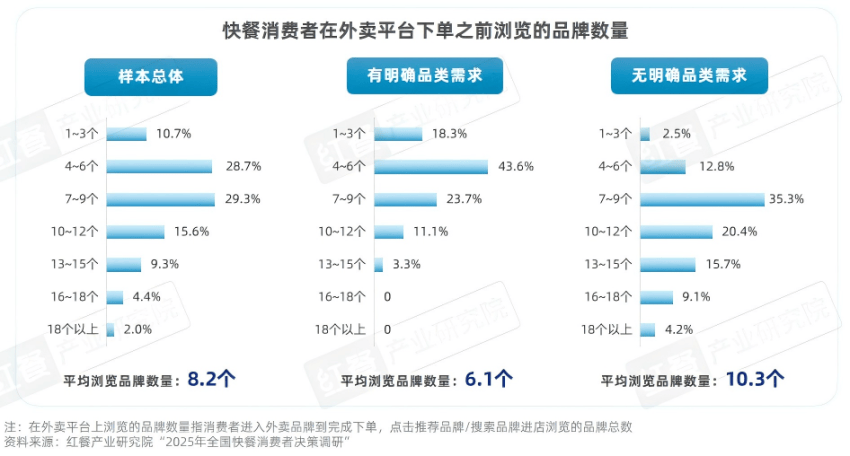

快餐消费者在进入外卖平台之后,普遍通过多品牌信息浏览进行决策匹配。据红餐产业研究院“2025年全国快餐消费者决策调研”,从进入外卖平台到完成下单,快餐消费者平均会浏览个品牌,其中,无明确品类需求的消费者的平均浏览品牌数量更多,达到个,而有明确品类需求消费者的平均浏览品牌数量仅为个。

值得关注的是,即使在便捷的外卖点餐场景,快餐消费者也很注重点单效率和决策时长,大部分消费者在平台上浏览的品牌数量通常不超过16个。在此情况下,品牌能否获得平台页面靠前的推荐位置,对吸引消费者至关重要。

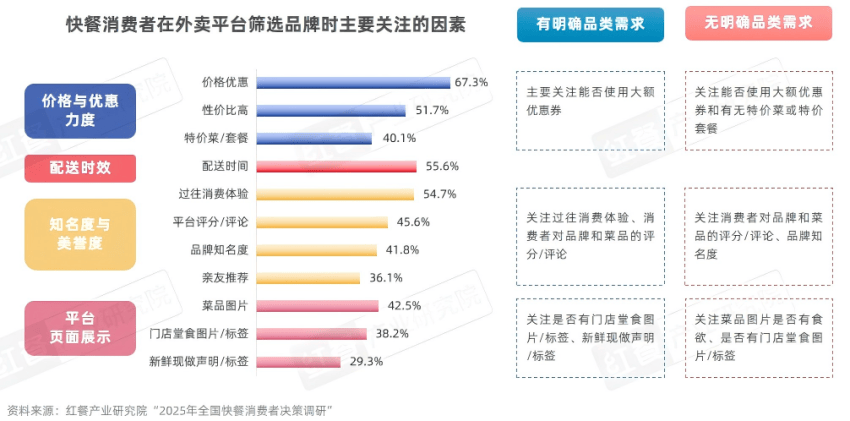

快餐消费者在平台页面浏览筛选品牌的过程中,主要关注四个方面的因素,其中价格与优惠力度方面的关注度最高,其次是配送时效和知名度与美誉度。此外,平台的个性化页面展示也会吸引消费者的关注。

对于有明确品类需求和无明确品类需求的两类消费者而言,其关注的侧重点也会有所不同。比如,在价格与优惠力度方面,有明确品类需求的消费者主要关注能否使用大额优惠券;无明确品类需求的消费者在关注能否使用大额优惠券的同时,还会关注有无特价菜或特价套餐。

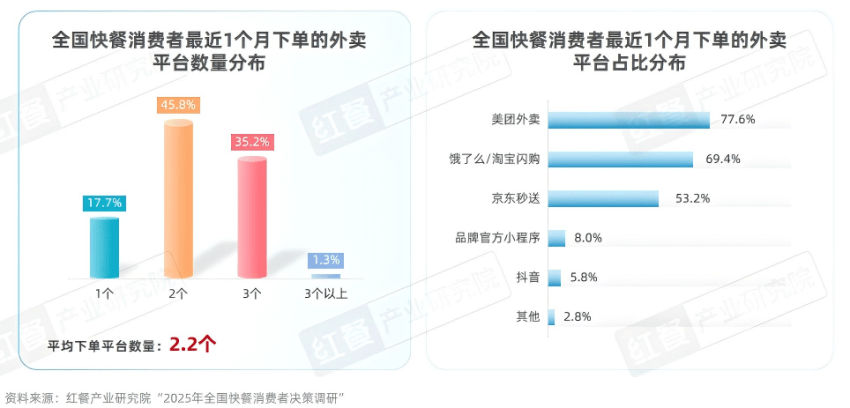

实际上,在线上外卖消费场景中,消费者对平台的忠诚度普遍较低,多数消费者倾向于通过多平台对比信息(如商家、菜品、价格、配送费及配送时效等)来优化选择,其中价格是核心关注点。红餐产业研究院“2025年全国快餐消费者决策调研”显示,%的快餐消费者在点外卖时出现了“多平台跳转”行为;%的快餐消费者最近1个月在两个及以上外卖平台上下单了外卖。

具体到外卖平台,在美团外卖下单的快餐消费者占比最高,占比为%;其次是饿了么/淘宝闪购,占比为%;京东秒送以%的占比居第三位。

结语

报告的最后,红餐产业研究院对某区域商圈快餐品牌QE在堂食渠道和外卖渠道的具体表现进行分析,发现其在品牌认知度、曝光率、门店视觉呈现、外卖平台评分与出餐效率等方面表现偏弱,并提出了针对性的提升建议。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!