2025.09.26 11:00

《中国餐饮品牌力白皮书2025》重磅发布:“微利时代”下,餐饮品牌如何破局?

文章来源:红餐网

摘要:

为深度剖析我国餐饮行业及品牌的发展态势与未来走向,红餐产业研究院发布了《中国餐饮品牌力白皮书2025》。

为深度剖析我国餐饮行业及品牌的发展态势与未来走向,红餐产业研究院发布了《中国餐饮品牌力白皮书2025》。

近日,在2025中国餐饮品牌节(第34届HCC餐饮产业博览会)期间,红餐产业研究院发布了《中国餐饮品牌力白皮书2025》(以下简称白皮书)。该白皮书全方面解读了中国餐饮行业和餐饮品牌的现状与发展走向,为餐饮企业的经营管理决策、精准洞察消费需求、开展行业深度研究以及打造餐饮品牌力等方面提供了重要参考。以下为白皮书的部分内容展示。

餐饮市场增速放缓,“外卖补贴大战”加速行业洗牌

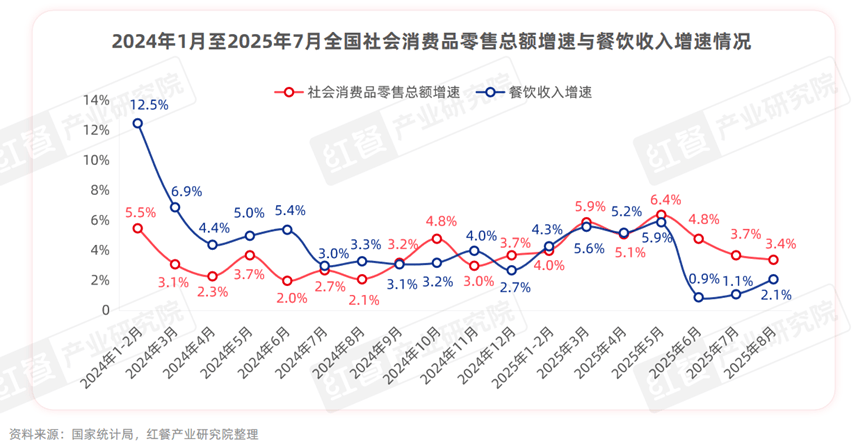

国家统计局数据显示,2025年1月至8月,全国餐饮收入为万亿元,同比增长%,增速较2024年同期下降3个百分点,其中2025年6月和7月的同比增速仅为%和%。

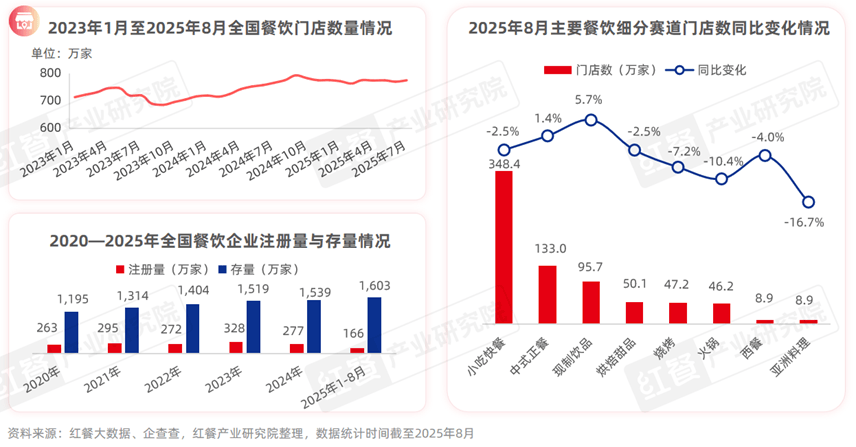

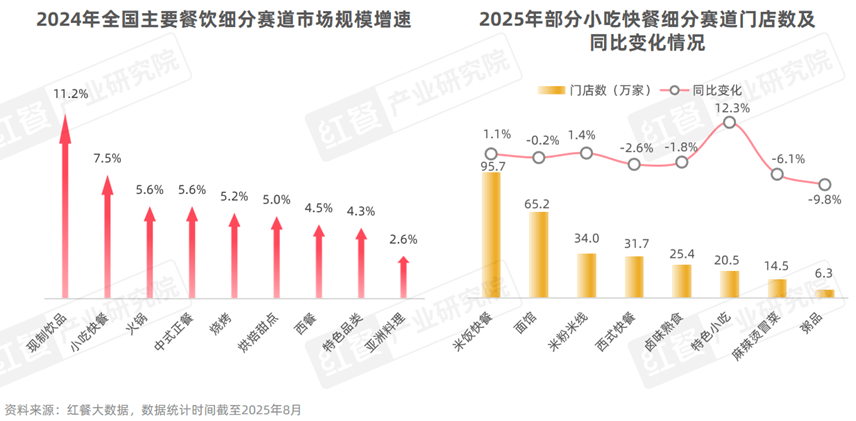

红餐大数据显示,截至2025年8月,全国餐饮门店数量超过760万家,较2024年同期降低了%。从具体赛道来看,截至2025年8月,现制饮品和中式正餐的门店数量较2024年同期有所增加,其中现制饮品的门店数同比增幅达到%;小吃快餐、烘焙甜品、烧烤、火锅、西餐、亚洲料理的门店数较2024年同期有所下降。

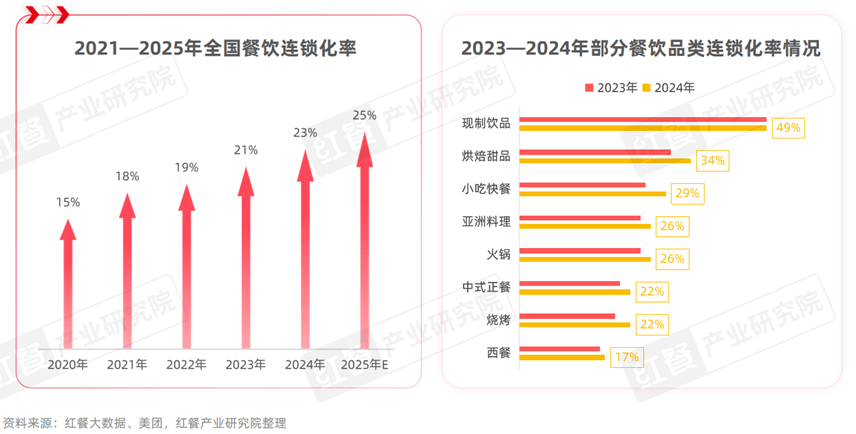

餐饮连锁化进程加速,小吃快餐品类的连锁化率提高了4%

近年来,我国餐饮行业的连锁化进程持续加速。据美团数据,全国餐饮连锁化率从2020年的15%稳步上升至2024年的23%。预计2025年餐饮连锁化率将进一步提升至25%左右。

具体到细分品类,现制饮品、烘焙甜品等赛道连锁化率较高,同时,小吃快餐、火锅、中式正餐、烧烤等赛道的连锁化率也有不同程度的提升。其中,小吃快餐的连锁化率从2023年的25%提升至2024年29%,提高了4个百分点。

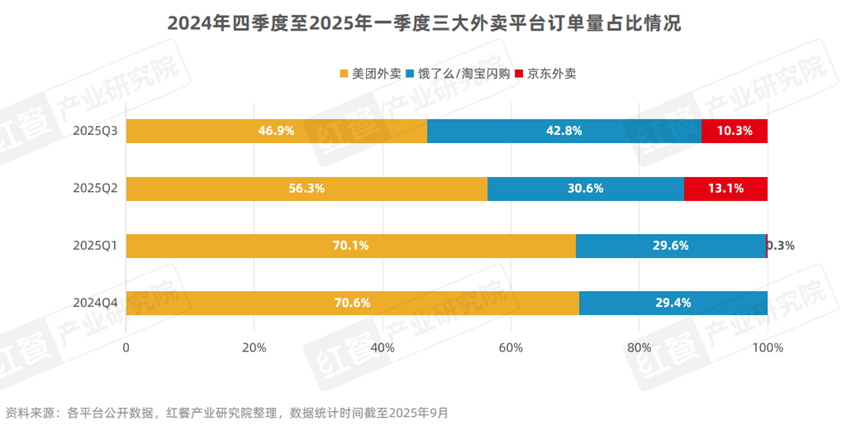

2025年外卖市场规模有望达万亿元,平台竞争格局走向三足鼎立

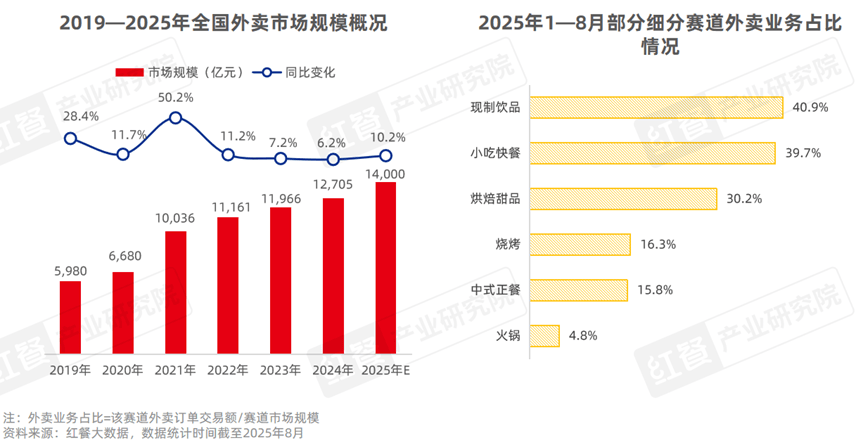

红餐大数据显示,2024年全国餐饮外卖市场规模超过万亿元,同比增长%,占全国餐饮收入的%,较2023年提升了个百分点。进入2025年以来,随着京东的高调入局和阿里推出“淘宝闪购”,三大外卖平台掀起“补贴大战”,推动全国外卖日单量迅速增长。截至2025年8月,全国外卖日单量峰值已突破2亿单,较2024年翻了一番。基于当前发展态势,预计2025年外卖市场规模增速将超过10%,有望达到万亿元。

从细分赛道来看,现制饮品、小吃快餐、烘焙甜品等赛道的外卖业务渗透率较高,外卖业务占比均超过了30%。其中,现制饮品赛道的外卖业务占比超过了40%,较2024年提高了2个百分点。

截至2025年9月,美团外卖、京东外卖、饿了么/淘宝闪购已启动多轮补贴活动,平台竞争格局也正发生改变。按照日订单量数据维度来看,2025年三季度,美团外卖的市场份额占比从2025年一季度的%降至%;而阿里巴巴通过饿了么与淘宝闪购的资源整合,订单量快速增长,市场份额从2025年一季度的%升至%;京东外卖在2025年二季度和三季度也保持了10%左右的市场订单量。

除推行平台补贴政策外,各平台还积极探索新的模式与业态。例如,美团推出了卫星店和浣熊食堂;京东则实施“菜品合伙人计划”,并开设七鲜小厨外卖自营店。

餐饮消费观念日趋审慎,人均消费持续下滑

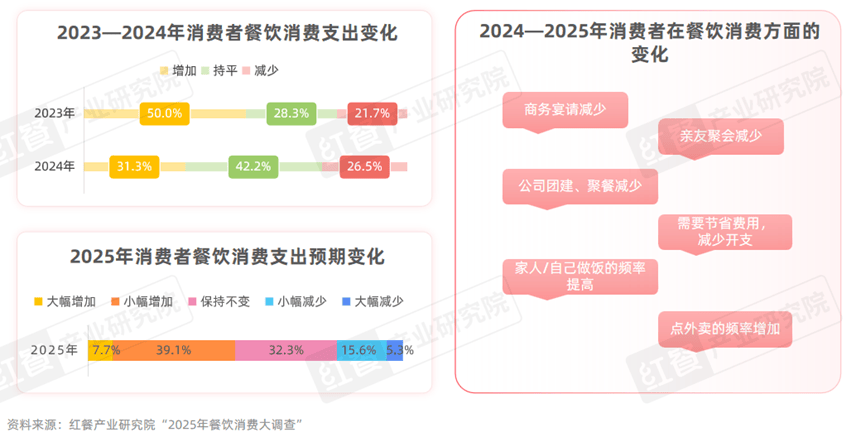

在消费端,近年来消费者的餐饮消费观念日趋审慎。据红餐产业研究院“2025年餐饮消费大调查”,2024年餐饮消费支出增加的消费者占比从2023年的%降至%。对于2025年的餐饮支出预期,超过半数的消费者表示其2025年餐饮消费支出将有所下降或保持不变。

此外,有%的消费者表示商务宴请减少或公司团建聚餐减少;有%的消费者表示减少了亲友聚会频次;超过40%的消费者增加了家人/自己做饭的频率。

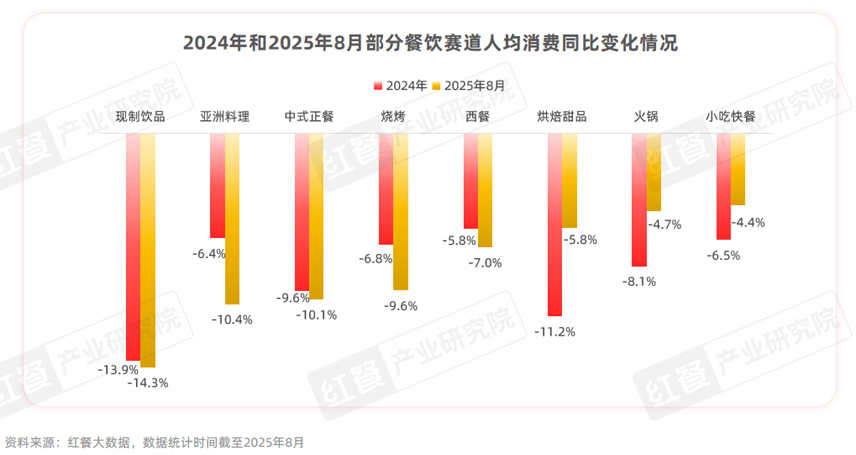

与此同时,餐饮各个赛道的人均消费下滑态势明显。 红餐大数据显示,截至2025 年8月,全国餐饮大盘人均消费降至元,较2024年同期下降%。其中,现制饮品赛道的人均消费下降幅度最大,从2023年的元降至2025年8月的元,降幅达到%;其他各细分赛道的人均消费也均有不同幅度的下降。

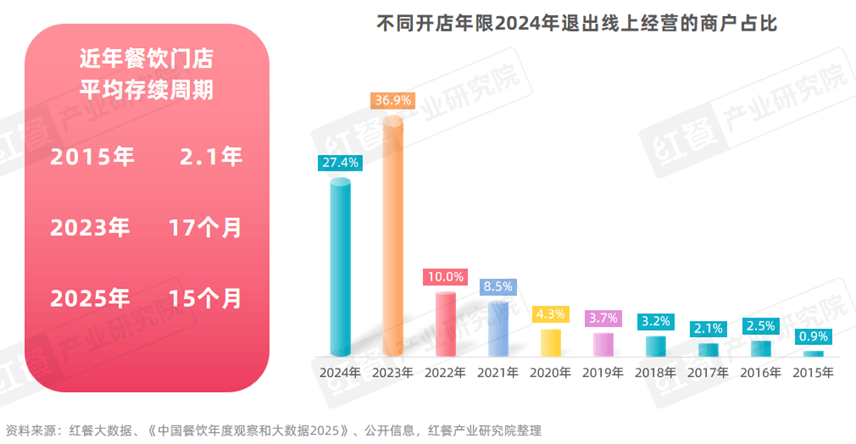

2025年餐饮行业迎来“上市潮”,餐饮门店存续周期持续缩短

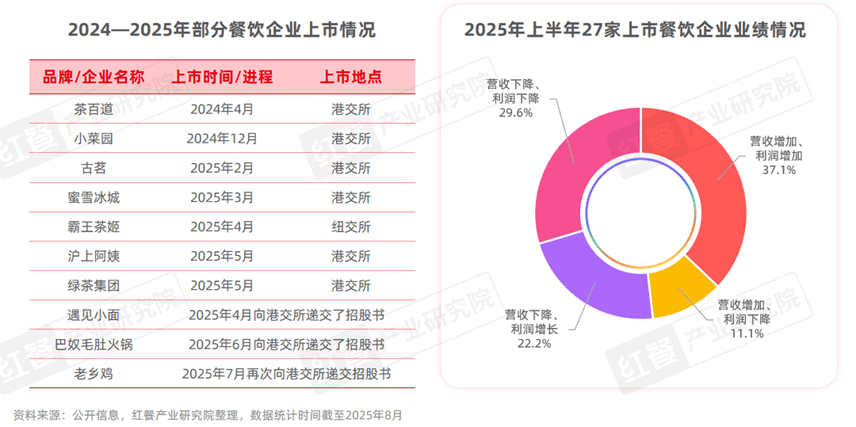

2025年,餐饮各赛道头部品牌通过港股、美股等资本市场加速资本化进程。其中,蜜雪冰城、古茗、沪上阿姨、绿茶集团等企业陆续在港交所挂牌上市,霸王茶姬则成功登陆纽交所,遇见小面、巴奴毛肚火锅、老乡鸡等企业也正在冲刺港股IPO,餐饮行业迎来了“上市潮”。然而,上市也不意味着一劳永逸。据红餐产业研究院不完全统计,2025年上半年,27家上市餐饮企业中有6家企业是亏损状态,而%的企业遭遇了营收与利润的双重下滑。

近年来,餐饮市场竞争态势愈发激烈,门店的存续周期不断缩短。据公开数据,2023年,餐饮门店生命周期从2015年的年缩短至个月。《中国餐饮年度观察和大数据2025》显示,在2024年退出线上经营的商户中,开店年限不足两年的商户占比达到%;而2024年新收录的餐饮商户中,有42%的商户已退出线上经营。由此可见,餐饮商户更替周期进一步缩短,红餐产业研究院预估,2025年餐饮门店平均存续周期在15个月左右。

地域食材、地域风味成产品创新重点,

短剧成内容营销的新战场

近年来,面对愈发激烈的市场竞争环境,餐饮品牌积极谋求差异化发展路径,围绕产品创新、门店运营模式与门店模型革新、营销推广策略升级、数智化转型、海外市场布局拓展等关键领域展开深度探索,整个餐饮市场呈现出诸多亮点。

产品创新迭代加速,地域食材、地域风味成重点挖掘对象

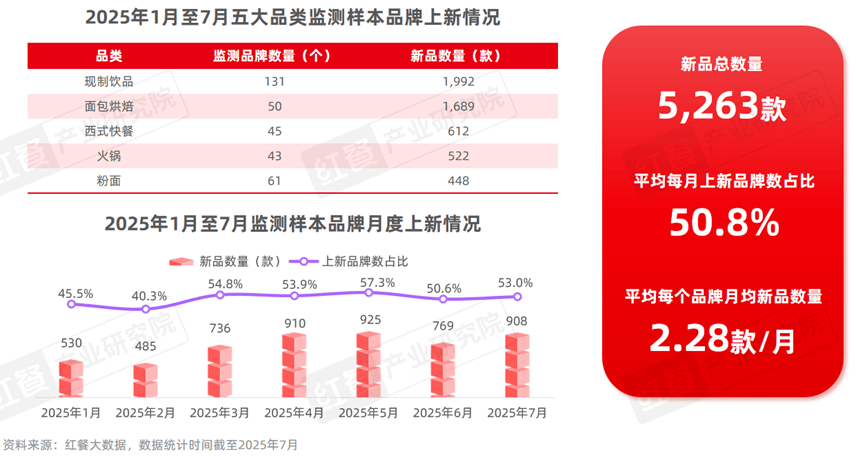

为了在激烈的市场竞争中保持品牌竞争力,众多餐饮品牌纷纷加快了产品上新步伐。据 红餐大数据,2025年1月至7月,红餐产业研究院监测的五大品类330个样本品牌共推出了5,263款新品,平均每个品牌月均上新款。

分月度来看,2025年4月、5月和7月的新品数量较多,均超过了900款。其中,2025年7月,面包烘焙、现制饮品和西式快餐样本品牌平均每个品牌新品数量分别为款、款、款。

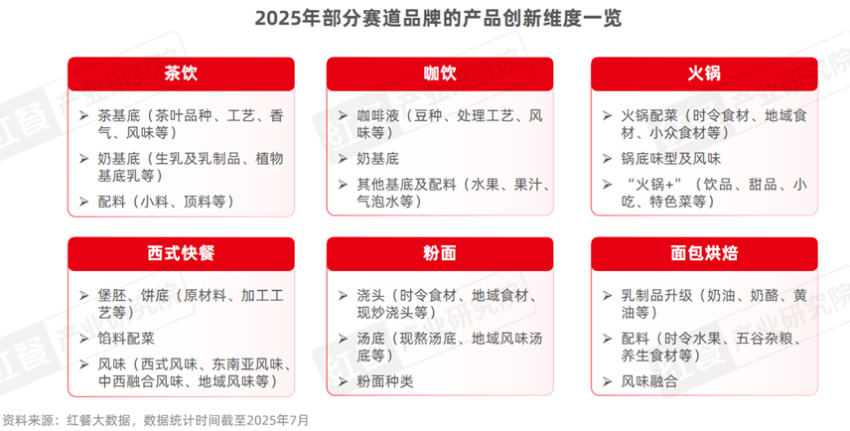

红餐产业研究院对样本品牌推出的新品进行研究发现,当下餐饮品牌对产品的创新维度正在不断升级和深化。与此同时,地域食材、地域风味成为品牌产品创新的重要方向。

例如,火锅品牌推出了长寿乡马兰头、浦江雷竹笋、云南野生菌、鲜切清远鸡、重庆非遗黑芝麻豆花等地域特色配菜;茶饮品牌推出了西湖龙井、苏州碧螺春、贵州千目抹茶、湖北恩施玉露、桐木关小种、滇红、武夷山大红袍等地域特色的茶基底;西式快餐品牌推出了贵州酸汤风味虾虾卷、酸汤菠萝牛肉披萨、荔枝宫保口味薯条等地域风味新品。

门店模型优化成降本增效的关键一环,多品类、全时段、多渠道、轻量化成趋势

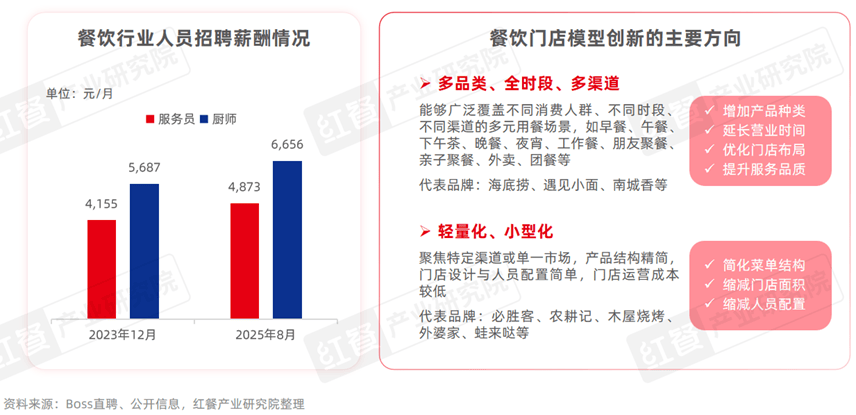

当前,不仅餐饮市场的竞争日趋白热化,人工、房租、食材等成本也在持续上涨,使得企业经营利润不断被压缩。在这样的背景下,诸多企业积极探寻降本增效路径,以谋求生存与发展之道。门店模型的优化升级与创新迭代也是其中的关键一环。在此背景下,诸如小型店、卫星店、外卖店、快闪店、店中店、联名主题店、品牌旗舰店、无人智慧餐厅等各类新型门店模型不断涌现。

从这些新型门店来看,餐饮品牌对门店模型的探索主要集中在两个方面。一方面,品牌通过拓展产品品类、延长营业时间、优化门店布局以及提升服务品质,以覆盖多元的消费群体和消费场景,打造多品类、全时段、多渠道的经营模式,实现门店整体营收水平的提升;另一方面,针对特定渠道或单一市场,通过简化菜单结构与门店设计,使得门店轻量化运营,有效降低运营成本,如小型店、外卖店、卫星店等。

短剧成内容营销的新战场,UGC营销备受青睐

近年来,随着营销方式的同质化和平台流量红利逐渐消退,品牌积极寻求低成本、高转化的营销方式,比如短剧营销。短剧制作周期短、成本低,且具有剧情反转频繁、爽点设置丰富等特点,能有效激起观众持续追看的兴趣。同时,品牌可借助多集连载的形式,将品牌元素多次自然融入剧情之中,让观众在追剧过程中无形中接受品牌信息,进而在潜移默化间强化品牌认知与记忆。

据红餐产业研究院不完全统计,截至2025年8月,肯德基、必胜客、麦当劳、茶百道、蜜雪冰城、星巴克、太二酸菜鱼、彼酷哩烤鱼等品牌累计推出了20余部短剧,部分上游企业和本地生活平台也加入短剧营销浪潮,如安井食品、思念食品、美团等。

此外,经济高效、趣味性和互动性强的UGC(用户生成内容)营销也备受餐饮品牌青睐。比如海底捞推出了“只要画得牛,海底捞送牛”“冰淇淋脑洞料理争霸赛”等活动,麦当劳推出了“带1把铲子领一个免费板烧”活动。

餐饮数智化持续进阶,AI赋能餐饮产业升级

在科技飞速发展的当下,数智化已成为餐饮行业转型升级的关键驱动力。从前端的点餐收银,到后厨操作、供应链管理,再到客户关系维护以及菜品研发创新,数字化与智能化技术正全方位渗透进餐饮产业链的各个环节。例如,百胜中国不仅完成了供应链和门店运营体系的数字化转型,同时对旗下必胜客门店升级i-kitchen系统后厨管理;霸碗盖码饭、小女当家、南城香、老乡鸡、大米先生等品牌则运用智能炒菜机提升后厨效率。

与此同时,随着近年来AI大模型的蓬勃兴起与日益成熟,不少餐饮品牌积极探索将AI技术与数智化建设相融合的实践路径。比如,海底捞在北京推出的首家创新概念店,不仅引入了AI机器人、智能打锅机等智能设备,还联合猿编程、斑马设计了AI学习互动模块,增强儿童乐园的趣味性与互动性;星巴克通过整合超千万会员消费数据推出了Deep Brew系统,根据时间、天气以及过去购买习惯等为消费者实时生成“星推荐”产品,同时预测门店未来订单量,优化操作流程。

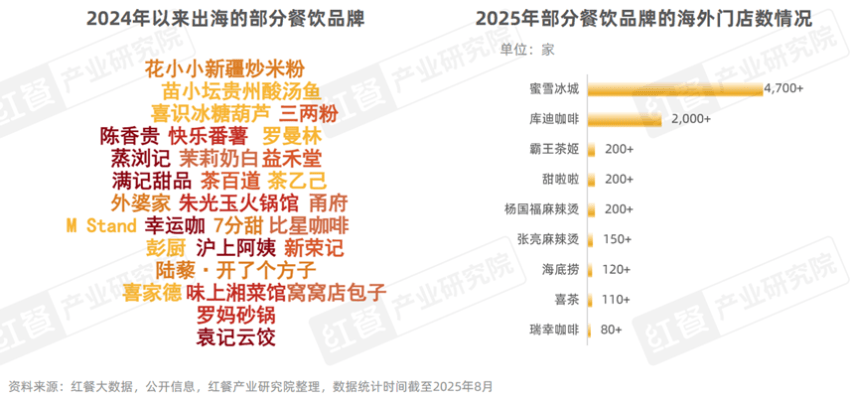

中餐出海热潮持续,但品牌出海态度渐趋理性

2024年以来,中国餐饮品牌积极探索海外市场,在东南亚、北美、欧洲、大洋洲等地开设门店,掀起了出海热潮。据红餐产业研究院不完全统计,2024年以来在海外市场开出首店的中餐品牌数量超过30个,包括茉莉奶白、7分甜、沪上阿姨、益禾堂、满记甜品、新荣记、外婆家、甬府、彭厨、米村拌饭、罗妈砂锅、三两粉、喜家德、袁记云饺、朱光玉火锅馆等。

值得注意的是,步入2025年以后,品牌对海外市场的态度趋于理性和谨慎。除库迪咖啡、霸王茶姬、喜茶等部分饮品品牌仍保持较快的海外扩张步伐外,多数品牌选择放慢开店速度,转而聚焦于提升海外门店的运营质量。例如,2025年上半年,蜜雪冰城海外门店数减少了160余家;海底捞仅净增4家海外门店;瑞幸咖啡虽净增了30余家海外门店,但其海外总门店数仍未突破百家大关;而呷哺呷哺则关闭了其在新加坡唯一的海外门店。

江西小炒领衔“小炒赛道”持续火热,

山野火锅、小火锅表现亮眼

2024—2025年,餐饮行业各细分赛道亮点纷呈,同时亦有热门细分赛道和新锐品牌崭露头角,为行业注入新的活力。

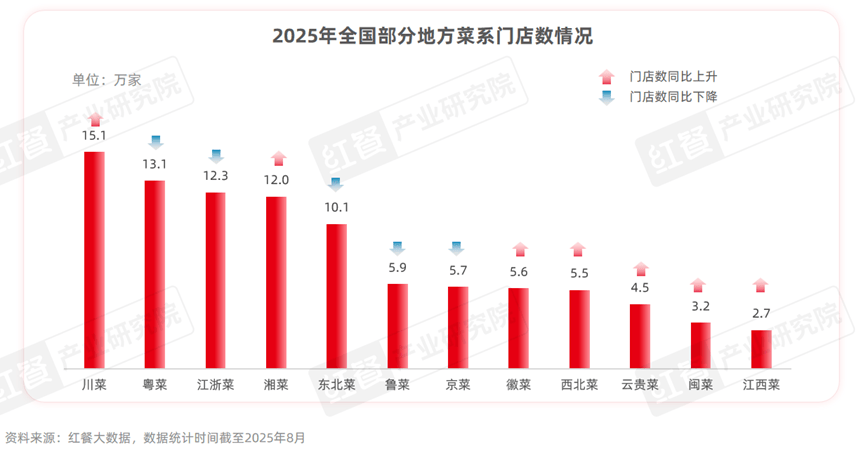

中式正餐:云贵菜、江西小炒发展迅速,山野系餐厅异军突起

近年来,以地方菜为主导的中式正餐发展较为稳定,总门店数在130万家上下波动。从细分菜系来看,川菜、粤菜、江浙菜、湘菜、东北菜的门店数位居前列,门店数量保持在10万家以上。其中,湘菜门店从2024年1月的万家增长至12万家,净增门店万家。除八大菜系外,一些地方菜系也发展较好,如云贵菜、江西菜等,截至2025年8月,全国云贵菜、江西菜的门店数已分别达到万家和万家。

2024—2025年,契合当下“烟火气”需求的地方小炒在各大平台频频出圈,其中,江西小炒最为火爆。截至2025年8月,抖音平台上关于江西小炒的话题播放量已然突破38亿次,同时市场上已涌现了一批江西小炒品牌,如小江溪·江西小炒、蓝边碗、打平伙·鲜辣小炒、赣乡野等。

湘式小炒赛道的品牌也发展得不错, 红餐大数据显示,截至2025年8月,兰湘子·湘菜小炒的全国门店数已超过了400家,费大厨、湘辣辣现炒黄牛肉等品牌也开出了数十家至上百家门店。

与此同时,在快节奏的都市生活中,人们对山野自然的松弛感日益向往。在此背景下,一批山野系餐厅异军突起,如野果yeego、Ameigo梅果云贵川Bistro、山石榴·贵州菜、山野板扎·云贵川Bistro等品牌已在全国开出了数十家门店。 此外,中式正餐的连锁化程度也日益提升,美团数据显示,2024年中式八大菜系的连锁化率达到24%,较2023年提升了3个百分点。 红餐大数据显示,截至2025年8月,全国中式正餐门店数超过200家的品牌已有10余个,其中,小菜园、廣順興和绿茶餐厅的门店数均超过了500家。

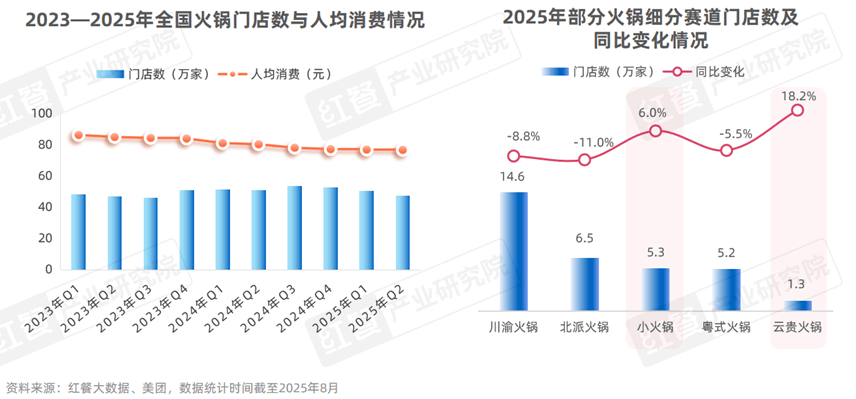

火锅:门店数与人均消费下降,小火锅、山野火锅表现亮眼

红餐大数据显示,2024年全国火锅市场规模达到6,175亿元,同比增长%。但门店数呈波动下降趋势,截至2025年8月,全国火锅门店数降至万家,较2024年年底(万家)减少了万家。

与此同时,在性价比消费需求增长的趋势下,火锅人均消费持续下滑。 红餐大数据显示,截至2025年8月,全国火锅门店人均消费已降至元,较2023年第一季度(元)下降了%。

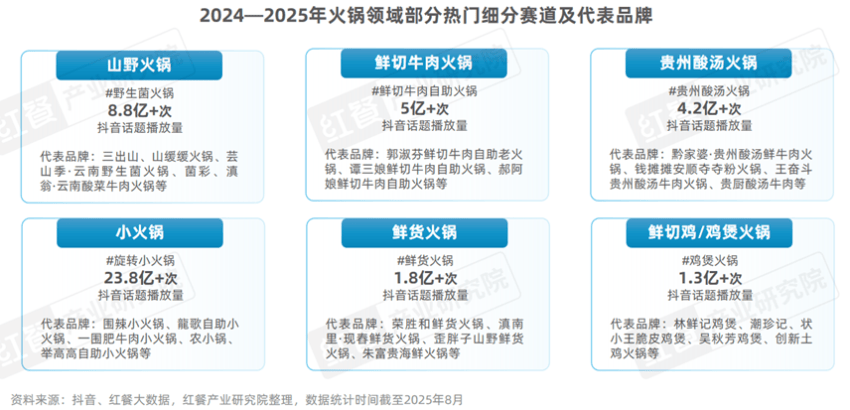

从细分赛道来看,主流的川渝火锅、北派火锅和粤式火锅的门店数均有不同程度的下降,而小火锅、云贵火锅的门店数则逆势增长,同比增幅分别为%和%。此外,还有一些新的热门细分赛道涌现,如山野火锅、贵州酸汤火锅、鲜切牛肉火锅、鲜切鸡/鸡煲火锅、鲜货火锅等。其中,小火锅和山野火锅的表现较为亮眼,截至2025年8月,抖音平台上“旋转小火锅”“野生菌火锅”话题的视频播放量分别超过了亿次和亿次。

这些热门细分赛道也发展出了一批连锁品牌。例如,在山野火锅赛道,山缓缓火锅已开出百余家门店,三出山、芸山季·云南野生菌火锅等品牌的门店数也均已达到数十家;小火锅赛道的围辣小火锅已在全国开出了1,000余家门店,龍歌自助小火锅、农小锅等品牌的门店数均超过了200家,海底捞也推出了小火锅子品牌——举高高自助小火锅;鲜切牛肉火锅赛道的郭淑芬鲜切牛肉自助老火锅、谭三娘鲜切牛肉自助火锅、郝阿娘鲜切牛肉自助火锅等品牌的门店数也超过了200家。

小吃快餐:性价比消费需求驱动下,赛道市场规模稳定增长

近年来,受性价比消费需求攀升的驱动,小吃快餐成为餐饮市场中除饮品外增长最快的细分品类。红餐大数据显示,2024年小吃快餐市场规模达到10,075亿元,同比增长%,截至2025年8月,全国小吃快餐门店约350万家,预计2025年市场规模将增长至万亿元。

具体到细分赛道,米饭快餐、米粉和特色小吃的门店数量均呈扩张态势,其中特色小吃门店数的同比增幅最大,达到%;西式快餐、面馆、卤味熟食、麻辣烫/冒菜、粥品等品类的门店数量则同比有所下降。

与此同时,小吃快餐赛道的从业者积极探索创新路径,通过挖掘细分市场和差异化定位,以实现品牌突围。这也促使小吃快餐领域新的热门细分赛道诞生,诸如中式汉堡、薯条专门店、现炒快餐、木桶饭、生烫牛肉米线、中式炸鸡等细分赛道均涌现了一批代表连锁品牌。

现制饮品:茶饮赛道已进入调整期,咖饮则从高速增长向平稳增长过渡

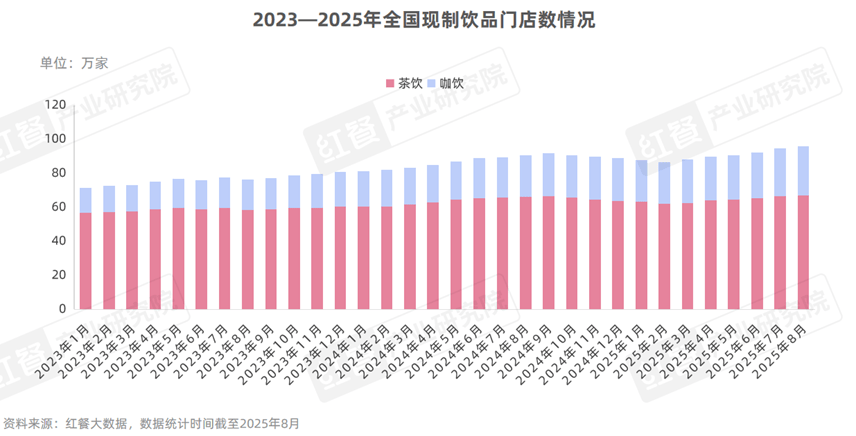

现制饮品是近年来餐饮市场增长最快的品类之一,红餐大数据显示,2024年全国现制饮品市场规模达到2,968亿元,同比增长%,截至2025年8月,现制饮品门店数已超过95万家,同比增长%。

从细分赛道来看,目前,茶饮赛道已进入调整期,门店数量在65万家上下波动,2024年市场规模增速回落至%,预计2025年增速将进一步下降。与此同时,随着“外卖补贴大战”局势升级,茶饮赛道竞争格局加速洗牌。一些自身供应链能力较强、备餐效率较高的品牌凭借暴增的订单量进一步抢占市场份额,一些中小品牌和单店则因外卖补贴冲击被边缘化乃至淘汰出局,市场集中度逐渐提升。

现制饮品是近年来餐饮市场增长最快的品类之一,红餐大数据显示,2024年全国现制饮品市场规模达到2,968亿元,同比增长%,截至2025年8月,现制饮品门店数已超过95万家,同比增长%。

市场格局方面,头部咖饮品牌稳步扩张,瑞幸咖啡和库迪咖啡在2024年8月至2025年8月净增门店数均超过6,000家,库迪咖啡成功突破了万店大关。与此同时,幸运咖、肯悦咖啡的净增门店数也超过了1,000家,门店规模分别攀升至5,000余家和1,600余家,展现出强劲的增长势头。

值得一提的是,为加速抢占市场份额并降低建店及运营成本,咖饮品牌纷纷尝试轻量化门店模型,如迷你店、店中店等。其中,店中店凭借成本低、快速复制的优势备受青睐,诸如库迪咖啡、NOWWA挪瓦咖啡等品牌已率先布局,成功开设了大量店中店。

结语

近年来,尽管我国餐饮市场整体呈现良好态势,但仍存在一些亟待关注与解决的关键问题。比如行业内卷显现正从“因”向“果”发展转变;品牌、消费者、供应链、平台、资本等多元主体在对餐饮行业的定义与认知层面出现明显争议。未来,构建健康有序的餐饮市场生态体系将成为全行业的共同目标与共识,餐饮行业亦将重回科学发展的轨道。

本文由红餐网(ID:hongcan18)原创首发,作者:红餐产业研究院。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!