2025.11.03 13:01

《2025咖饮品类发展洞察》发布:咖啡品牌加速布局茶饮,下沉市场成竞争焦点

文章来源:红餐网

摘要:

为深入剖析咖饮品类的发展现状与未来潜力,红餐产业研究院正式推出《2025咖饮品类发展洞察》。

为深入剖析咖饮品类的发展现状与未来潜力,红餐产业研究院正式推出《2025咖饮品类发展洞察》。

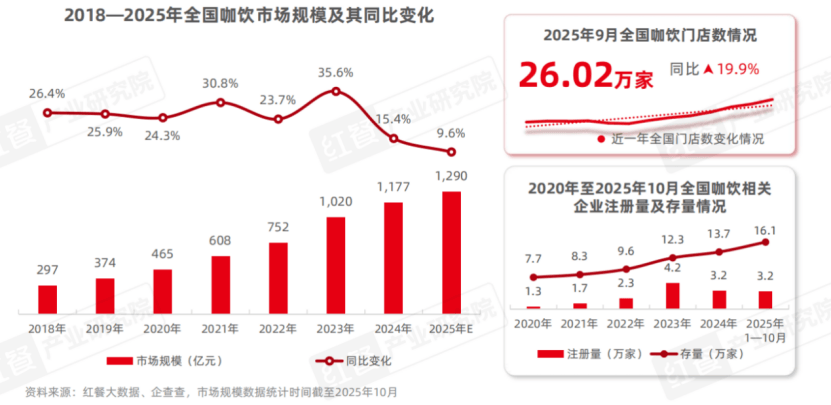

近年来,伴随国内咖啡消费认知的持续提升与产品本土化趋势的深化,消费者对咖啡的接受度和日常依赖显著增强。我国咖啡消费量稳步攀升,越来越多人群将咖啡融入日常生活节奏。据红餐大数据预测,到2025年,中国咖饮市场规模有望逼近1,300亿元。

尽管整体赛道快速扩张,咖饮品牌仍面临多重压力:一方面,原材料、人力及租金成本高企,叠加激烈的价格战,压缩了盈利空间;另一方面,产品同质化现象突出,创新滞后导致用户黏性减弱。此外,来自快餐连锁、茶饮品牌乃至便利店等跨界玩家的入局,进一步加剧了市场竞争格局。

当前咖饮品类究竟呈现怎样的发展态势?有哪些关键趋势值得关注?未来又将面临哪些机遇与挑战?为解答这些问题,红餐产业研究院特别发布《2025咖饮品类发展洞察》。以下为报告核心内容节选。

咖饮市场持续扩容,独立门店占比超六成

随着国内咖啡消费生态日趋成熟,产品形态日益多元。除传统速溶与即饮咖啡外,现制咖饮凭借更高品质体验迅速崛起,已成为餐饮消费的重要组成部分。红餐大数据显示,2025年现制咖饮市场规模预计接近1,300亿元,保持稳健增长。

门店数量方面,截至2025年9月,全国咖饮门店总数已突破26万家,同比增长19.9%。尽管行业门槛逐步提高,创业热度依然不减。企查查数据显示,2025年前10个月新增咖饮相关企业达3.2万家,已与2024年全年注册量持平;行业存量企业达16.1万家,持续扩张。

从区域分布看,华东、华南、西南位列前三,门店占比分别为35.9%、23.2%和14.4%。值得注意的是,华中、华北、东北及西北地区虽整体占比较低(均不足10%),但门店增速亮眼,同比增幅均超20%。

在省级层面,河南、安徽、河北、陕西、天津等地展现出较强增长潜力。这些区域不仅具备一定的现制咖啡消费基础,且人均咖饮消费金额高于全国均值,而门店密度仍处低位,预示着较大的市场拓展空间。

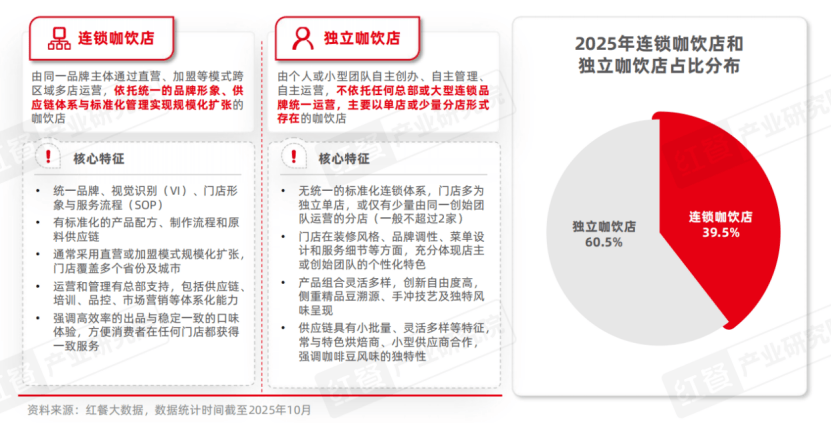

从经营主体来看,咖饮市场主要由连锁品牌与独立品牌构成。红餐大数据指出,截至2025年,独立咖饮门店占比达60.5%,连锁门店则占约39.5%。

在连锁品牌中,瑞幸咖啡与库迪咖啡门店数分别达2.6万和1.3万家,稳居“万店俱乐部”;星巴克、幸运咖、Manner Coffee、肯悦咖啡等亦在过去一年保持较快拓店节奏。

相比之下,M Stand、Peet's Coffee、LAVAZZA、%Arabica、代数学家等中腰部品牌扩张趋于谨慎,多数仅实现小幅增长。

独立咖饮品牌则依托灵活选址与多元业态,深度融入本地生活场景,并逐渐形成五大典型运营模式。据红餐产业研究院归纳,当前独立咖饮品牌主要涵盖社区客厅型、空间审美型、专业品鉴型、业态融合型及快取效率型,各自在选址策略、门店面积、产品组合、价格区间及目标客群等方面各具特色。

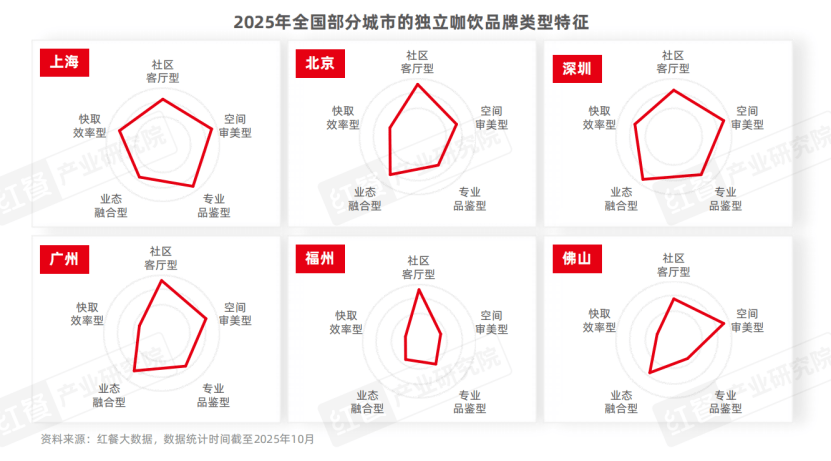

从城市分布看,上海、深圳、广州、北京的独立咖饮品牌类型最为丰富,呈现出“美学+专业+复合业态”的融合趋势;而福州、佛山等地则在特定类型上形成局部集聚优势。

按产品定位划分,咖饮市场可分为商业咖啡与精品咖啡两大细分赛道。其中,精品咖饮门店占比接近30%。然而,在整体赛道高速扩张背景下,精品品牌面临三重困境:一是受低价连锁品牌的挤压;二是高企的运营成本限制盈利;三是消费触点有限,收入结构单一。

为突破瓶颈,众多精品品牌积极探索转型路径:或推出平价子品牌、发放优惠券以提升性价比;或采用小型门店模型、引入智能设备以降本增效;亦或通过“咖啡+”模式拓展复合业态,丰富消费场景。总体而言,精品咖啡正从高端小众走向多元、轻量与场景化的新阶段。

产品创新活跃,茶饮成新增长点;下沉市场跃升为战略高地

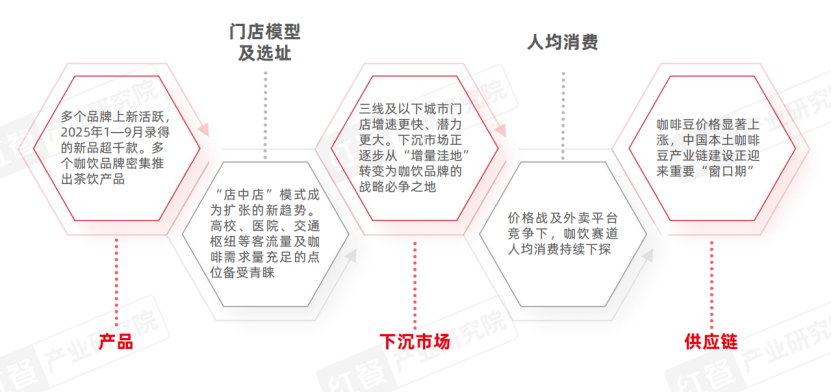

步入2025年,在市场规模扩大、消费升级与竞争白热化的共同驱动下,咖饮行业显现出鲜明的新特征:产品端上新频繁,茶饮品类被密集引入;门店布局更注重场景适配,“店中店”模式兴起,高校、交通枢纽等高流量点位成为选址热点。

同时,三线及以下城市门店增速迅猛,正从“增量洼地”升级为品牌必争的战略要地;受价格战与外卖平台竞争影响,人均消费持续走低,价格带结构重塑;供应链端咖啡豆价格上扬,推动中国本土咖啡豆产业链进入关键建设期,机遇与挑战并存。

从“融合”到“反向切入”,咖饮品牌密集加码茶饮

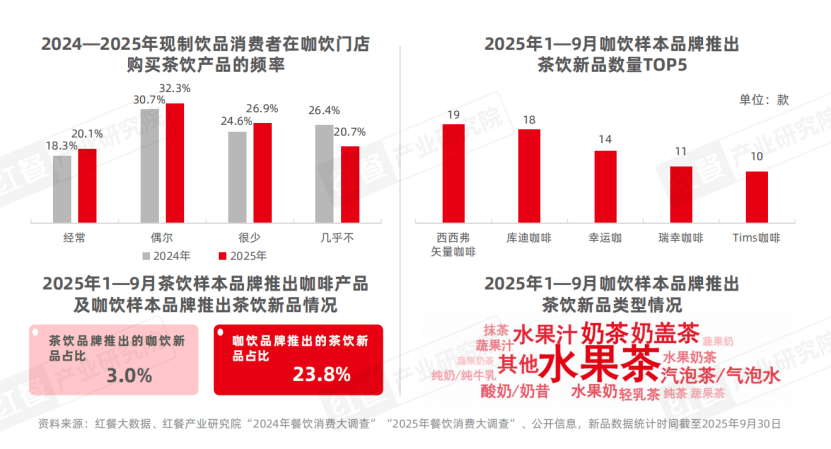

2025年1至9月,54个样本咖饮品牌中有32个推出新品,共计1,037款,其中现制饮品占68.2%,包括539款咖啡新品与168款茶饮新品。

从上新频率看,样本品牌平均每月上新1.5次,推出3.6款新品。星巴克、M Stand等品牌单月新品数量领先;Manner Coffee、Peet’s Coffee、Tims咖啡、store by .jpg等则上新频次较高。此外,四叶咖、LAVAZZA、瑞幸、肯悦、库迪等品牌亦保持高度活跃。

值得关注的是,消费者在咖饮门店购买茶饮的频次明显上升,茶饮正成为品牌增长新引擎。2025年前九个月,茶饮新品在咖饮样本品牌新品中的占比达23.8%。其中,西西弗矢量咖啡、库迪、幸运咖、瑞幸、Tims等品牌推出的茶饮新品均超过10款。

新品类型以水果茶为主轴,延伸至奶茶、气泡茶/气泡水、鲜果果汁等多个品类。

下沉市场从“潜力区”升级为“主战场”

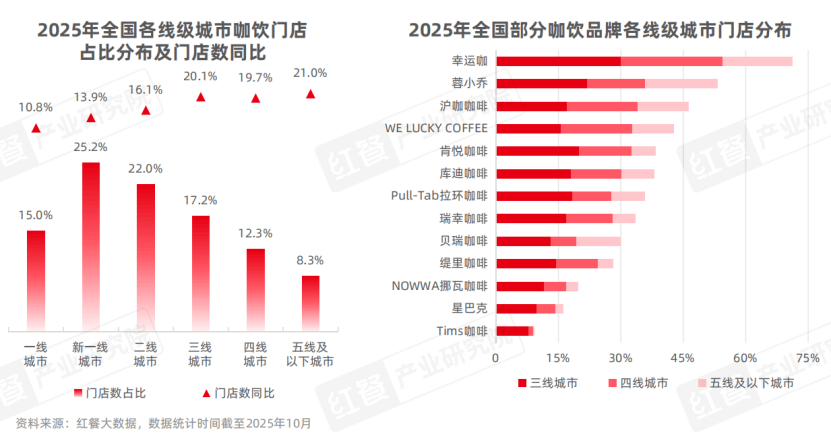

面对一线及新一线城市日益饱和的竞争环境,下沉市场成为品牌扩张的关键方向。红餐大数据显示,2025年咖饮门店主要集中于新一线(25.2%)和二线城市(22.0%),但三线及以下城市增速更快、潜力更足。

从品牌布局看,专注下沉市场的幸运咖在三线及以下城市门店占比高达71.2%;成都品牌蓉小乔该比例超50%;依托沪上阿姨体系的沪咖咖啡亦有46.3%门店落子下沉市场。瑞幸、库迪、肯悦等头部品牌在该区域门店占比均超30%。Tims天好咖啡、缇里咖啡等也加快下沉步伐。

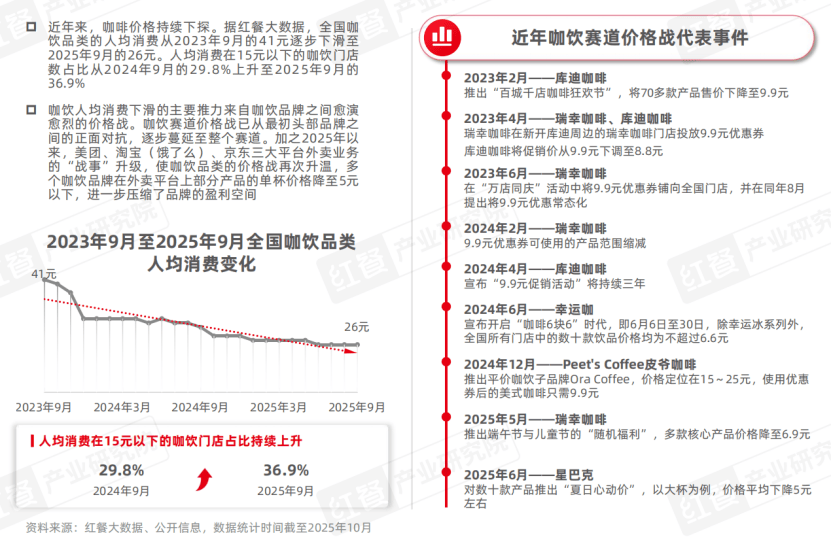

价格战与外卖竞争双重驱动,人均消费持续下行

近年来,咖饮价格持续下探。红餐大数据显示,全国咖饮人均消费从2023年9月的41元降至2025年9月的26元。15元以下价格带门店占比从2024年9月的29.8%升至2025年9月的36.9%。

这一趋势主要源于品牌间愈演愈烈的价格战——已从头部对决蔓延至全行业。叠加2025年美团、饿了么(淘宝)、京东三大外卖平台竞争升级,咖饮价格战再度加剧,部分品牌在外卖平台单杯售价甚至跌破5元,进一步侵蚀利润空间。

结语

总体来看,咖饮赛道在热度高涨的同时,亦深陷成本压力、同质化竞争与价格内卷等现实困局。展望未来,下沉市场的消费潜力释放、本土供应链的完善以及智能化技术的深度应用,将为行业开辟新的增长路径。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!