2025.11.18 18:33

又一日本拉面品牌调低定价进军中国市场,日系餐饮加速布局中国

文章来源:红餐网

摘要:

本土市场增长乏力,中国业务却屡创佳绩。

本土市场增长乏力,中国业务却屡创佳绩。

日本餐饮企业正加快进入中国市场的步伐。

最新加入这一行列的是拉面品牌“Kiramekino Mirai”——11月13日,该品牌在中国内地的首家门店“煌面屋”在上海南京东路恒基名人购物中心正式开业。

此举也是吉野家集团打造“全球最大拉面连锁”战略的重要一步。

Kiramekino Mirai于2013年在日本京都创立,今年1月被吉野家集团收购,在日本拥有24家门店。此次上海门店是其海外首店,大众点评信息显示,另一家门店也正在筹备中。

此前,吉野家曾通过旗下“花丸乌冬”试水中国粉面市场,但已于2022年8月退出。在2024年5月发布的中期经营计划中,吉野家明确提出将拉面业务发展为继牛肉饭、乌冬面之后的“第三大核心板块”。从当前动作来看,中国市场无疑是其重点发力方向。

事实上,不只是吉野家,今年以来,多家日本餐饮巨头纷纷加快了在中国市场的布局节奏,或引入新品牌,或制定更积极的扩张策略。

又一日本拉面品牌降价入华

红餐网注意到,煌面屋上海门店基本复刻了日本本土的设计风格,以亮蓝色为主色调,搭配木质桌椅,墙面展示多幅原料介绍图。店内设有20多个座位,主要为双人桌型。

菜单方面,煌面屋主打使用北海道小麦制作的面条,招牌产品包括“鸡白汤拉面”和“台湾拌面”,售价分别为39元和40元。官网称“定价相较日本更具合理性”。此外,还提供炸鸡、炸猪排及炸牡蛎等小食。

△图片来源:吉野家控股集团官网

据官网介绍,为确保口味与日本一致,吉野家联合旗下子公司构建了完整的本地供应链体系。其中,Kiramekino Mirai负责提供面条工艺与运营支持,集团子公司宝产业则参与汤底与酱料的研发生产。此外,吉野家还在江苏昆山的新工厂内专门划出区域,用于拉面核心原料(如面条、汤料、酱料)的本地化生产。

据日经中文网报道,煌面屋未来还将通过加盟等方式拓展中国门店网络。

吉野家集团自1992年进入中国市场以来,主力品牌“吉野家”已开设超500家门店,贡献集团总营收的14%。集团近期表示,计划通过菜单升级、价格优化及数字化能力提升等手段,力争到2025年将中国市场的营收占比提高至20%。

红餐网观察发现,除吉野家外,众多日本餐饮企业也在加速深耕中国市场。

以拉面品类为例,除煌面屋外,多个日本拉面品牌近期陆续登陆内地。

今年3月,拥有60多年历史的东京拉面老店“环七·土佐子”在上海开出中国首店;去年9月,日本第二大拉面连锁品牌“町田商店”也在上海开出内地首店,并于今年下半年在同一城市连开两家新店。

曾经历门店收缩的老牌连锁味千拉面,近一年来也明显提速扩张。财报显示,2023年下半年新开21家门店,2024年上半年再增12家,门店总数回升至608家,时隔三年重回600家以上规模。

寿司赛道的竞争更为激烈。

11月6日,寿司郎宣布以“双首店”形式正式进驻上海。红餐网此前报道,寿司郎进入中国市场五年仅开60余家门店,但今年以来扩张显著提速,不仅在广东、北京等地密集开店,还于今年4月和8月分别在苏州、杭州开出城市首店。

根据其2025财年(2024年10月1日-2025年9月30日)规划,寿司郎计划将大中华区门店数量提升至210家以上,而2024财年末为129家,2025财年中已达160家,扩张速度明显加快。

滨寿司母公司泉膳控股社长小川洋平近期表示,鉴于中国市场反响热烈且潜力巨大,滨寿司将加快开店节奏。红餐大数据显示,目前滨寿司在中国已有130多家门店。

△图片来源:广州萨莉亚官方小红书账号

与此同时,以往聚焦一线城市的萨莉亚,今年也开始向三四线城市下沉,覆盖更多空白市场。据红餐网不完全统计,2024年萨莉亚已在肇庆、揭阳、湛江、清远、江阴、余姚、绍兴、泰州等城市开出首店。早在年初,萨莉亚社长松谷秀治就透露了在中国开设1000家门店的长期目标。

值得注意的是,部分日本餐饮品牌在中国的定价甚至低于其本土市场。

例如,町田商店在上海的招牌拉面售价为36元,低于日本本土的880日元(约合41元人民币);煌面屋的“鸡白汤拉面”内地定价比日本便宜约40日元;滨寿司、寿司郎及吉野家均表示,已针对中国消费者调整定价策略,以提升性价比。

加速入华背后:本土增长乏力,中国业务屡创新高

为何日本餐企纷纷加速进军中国,甚至采取更具竞争力的定价?主要原因至少有两点。

其一,多重压力下,日本本土餐饮市场增长持续承压。

例如,泉膳控股(食其家、滨寿司母公司)最新财报(2024年4-9月)显示,净利润为232亿日元(约合10.7亿元人民币),同比下降6%,为疫情后首次利润下滑,主因是大米价格飙升推高成本。

即便是高速扩张的寿司郎,在日本本土的增速也远不及海外市场。

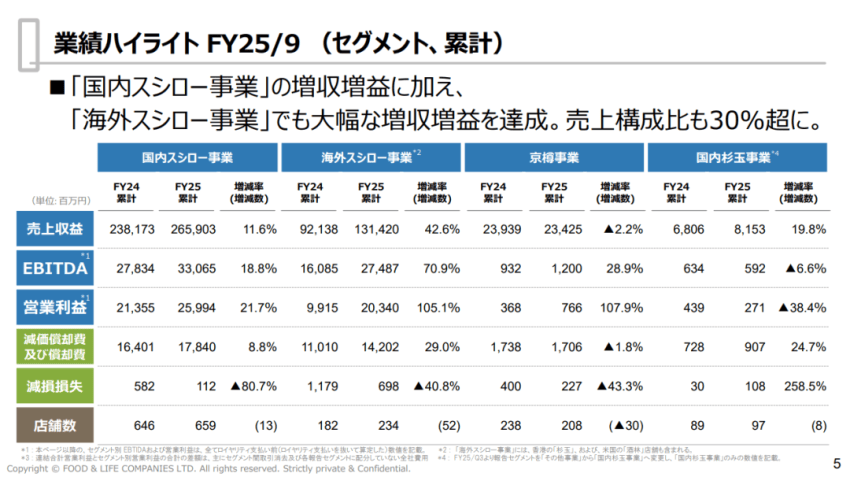

2025财年报告显示,寿司郎海外业务收入同比增长42.6%至1314.2亿日元(约60.4亿元人民币),营业利润同比激增105.1%至203.4亿日元(约9.3亿元人民币),两项指标增速均超过日本本土。而中国大陆正是其海外增长的核心引擎。

△图片来源:寿司郎母公司FOOD & LIFE COMPANIES财报

除成本压力外,日本市场整体趋于饱和、人口减少导致客流量下降等因素,也进一步压缩了本土餐饮企业的成长空间。

小川洋平今年9月接受采访时坦言,食其家在日本虽有1900多家门店,但过去十年几乎无增长。

吉野家同样面临类似困境。据《日本经济新闻》报道,截至2024年5月,吉野家在日本的牛肉饭门店已超1200家,扩张空间有限,上一财年净增门店率仅为2%。

面对本土增长瓶颈,这些企业纷纷将目光转向海外市场。

在全球范围内,中国成为最具吸引力的选择之一。不仅地理邻近、饮食文化相近,更重要的是,许多日本餐企在中国市场已展现出强劲的增长势头。

以寿司郎为例,其在中国的人气有目共睹,财务数据更印证了这一点。11月7日公布的财报显示,公司整体营收同比增长19%至4295亿日元,其中海外市场收入大增42.6%,成为增长主动力。尤其在中国大陆,部分门店单日销售额屡破纪录。

吉野家社长成濑哲也在近期采访中提到:“直到去年,我们的处境都很艰难。但如今在重庆、福建等多个地区,我们都实现了两位数增长。”他预计,今年中国中间控股公司的利润有望创下历史新高。

△图片来源:吉野家官方微博

业内常言:“日本餐饮的昨天,就是中国餐饮的今天。”

成濑哲也亦指出,当前中国的零售环境与1990年代的日本颇为相似。这或许解释了为何这些诞生于日本通缩时代的餐饮巨头,能在当下的中国市场重获高速增长。

一方面,中国消费正步入极致质价比时代,这些定价低于本土的日本品牌在与本土对手竞争中具备优势;另一方面,凭借成熟的供应链体系与数字化管理经验,不少日企得以在控制总成本的同时,长期维持高性价比策略。

但机遇背后亦存风险。

例如,寸屋拉面入华一年多,仅在上海开出5家门店,距离200家的目标相去甚远;曾退出中国的丸龟制面虽宣布重返并计划2028年前开数百家店,但至今未见实质性进展;2025财年,萨莉亚在北上广的利润率均下滑超20%。

本文由红餐网(ID:hongcan18)原创首发,作者:柯愉乐;编辑:方圆。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!