2025.10.30 10:04

专家预警:九成预制菜企业或将出局,谁能挺过行业洗牌?

文章来源:红餐网

摘要:

预制菜行业正经历一场深度洗牌。

预制菜行业正经历一场深度洗牌。

“当前6.8万家预制菜企业中,五年后可能仅剩约5000家。”近日,经济学家宋清辉对预制菜行业的未来趋势作出如此判断。

这一“五年淘汰九成”的预测,迅速在本就动荡不安的预制菜市场掀起新一轮关注。

与此同时,消费者对预制菜的抵触情绪仍在持续,社交平台上“拒绝预制菜餐厅”清单不断更新,信任危机短期内难以彻底化解。

那么,预制菜行业真的走到尽头了吗?

在餐饮供应链指南看来,行业整体未必会彻底崩盘,但一场残酷的洗牌已不可避免,部分企业将难逃出局命运。

寒冬来袭,淘汰先行

多数预制菜企业已切实感受到行业寒意。

今年上半年,“预制菜第一股”味知香归母净利润为3194.68万元,同比下滑24.46%;扣非净利润为2533.83万元,同比下降38.74%。惠发食品上半年归母净亏损扩大至2999万元,较去年同期的1643万元进一步恶化;扣非净亏损也从1823万元增至3053万元。海欣食品的速冻菜肴板块营收为1.54亿元,同比下降23.17%;安井食品、千味央厨等企业的预制菜业务也未达预期。

头部企业尚且如此,中小企业的处境更为艰难,而这种困境并非短期波动,而是结构性挑战的体现。

原因何在?

首先,市场需求正在收缩。

多方机构数据显示,预制菜在B端与C端的消费比例约为8:2,餐饮端仍是主力。其中,纯外卖门店(无堂食)对预制菜依赖度最高。一个20-30平方米的档口,仅需一台电磁炉和打包台即可运营,预制料理包完美契合其“轻资产”模式。

△图片来源:图虫创意

近年来频繁曝光的“幽灵外卖”正是典型代表——无实体门店、无厨师、隐蔽性强、操作简单,几乎完全依赖预制菜包。更有甚者,为压缩成本使用“三无”小作坊产品。

然而,这一模式正面临变革。

2024中国连锁餐饮峰会上,美团宣布启动“品牌卫星店”万店返佣计划,目标年底前开设超万家外卖卫星店,并联合供应链龙头为中小商家提供低价食材。

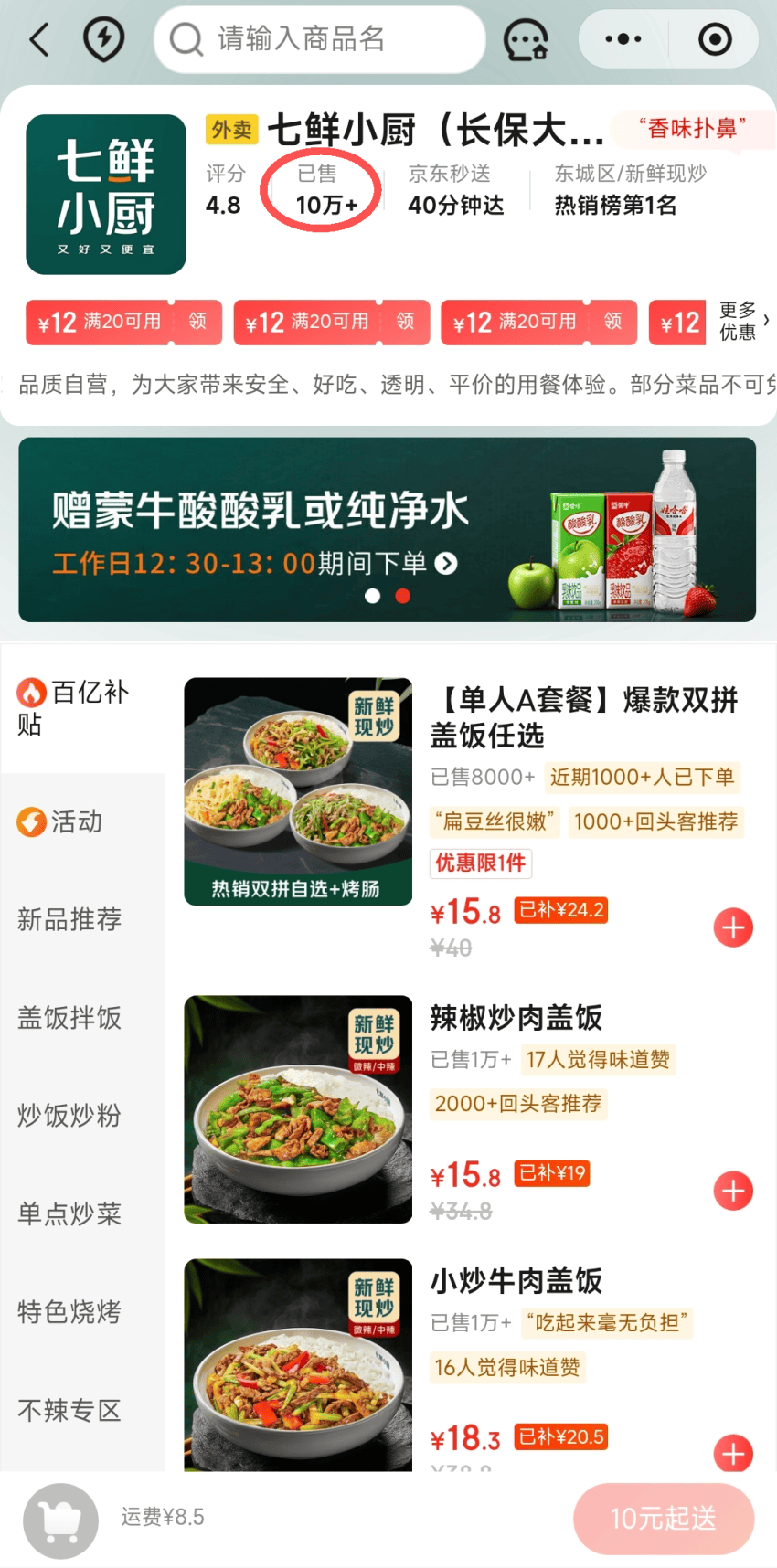

今年7月,京东推出“七鲜小厨”,计划三年内布局1万家门店,主打现炒现做。截至10月29日,其首店(长保大厦店)在京东外卖平台累计销量突破10万单,饿了么和美团月销量分别为900+和300+单。

△图片来源:京东截图

同时,国家对“幽灵外卖”的整治力度也在加大。9月,市场监管总局发布《外卖平台服务管理基本要求(征求意见稿)》,美团、饿了么、京东均已成立专项治理团队,严查无实体门店、虚假地址、盗用资质等乱象。

可以预见,低质外卖生存空间将被压缩,预制菜包的B端需求随之减少。

此外,线下餐厅对预制菜的依赖也在减弱。

如今,“现炒”成为餐厅营销关键词,不少商家甚至将厨房搬到顾客眼前。数据显示,自今年2月以来,已有超十万商户在美团上线“明厨亮灶直播”,覆盖连锁品牌与社区小店。美团、大众点评部分商家还新增“现制现炒”标签。

△图片来源:美团截图

当“现炒”成为主流,预制菜在后厨的立足点自然被削弱。

有人或许会问:如果餐厅使用预制菜却宣称现做,如何监管?

别担心,《预制菜食品安全国家标准》即将出台。

据餐饮供应链指南了解,由国家卫健委主导的该标准草案已通过专家审查,即将公开征求意见。未来,预制菜的定义将统一,餐饮门店是否使用、如何使用预制菜,将纳入强制信息披露范围。

北京天霜律师事务所合伙人张勇律师指出:“根据《消费者权益保护法》第八条,消费者有权了解商品或服务的真实情况。若顾客主动询问,商家必须如实告知是否使用预制菜。”

信息透明化后,隐瞒将不再可行。

B端需求萎缩,C端市场同样不容乐观。今年预制菜信任危机全面爆发,消费者负面情绪高涨,短期内难以扭转。

△图片来源:图虫创意

需求下滑必然引发供给端震荡——竞争加剧、价格战频发、行业出清加速。

企查查数据显示,截至2024年底,全国预制菜企业已超6.8万家,近三年数量持续攀升。

爆发式增长带来行业乱象。“凤凰网财经”报道指出,预制菜企业生产环境、设备、工艺水平参差不齐,代工关系复杂,消费者购买的大品牌产品可能实为小厂代工。

加之B端对成本极度敏感,压价成为常态。广东阳江一位海鲜预制菜供应商卫鹏透露,类似他这样整合货源交由工厂加工的企业,毛利率仅0.6%至0.8%,“大量公司处于亏损边缘”。

需求萎缩、供给过剩、信任缺失,多重压力下,企业数量锐减已成定局。

正因如此,宋清辉预测,五年后真正具备持续盈利能力和规模效应的预制菜企业或不足5000家,其中能影响市场的核心企业可能仅1500家左右。

穿越寒冬,仍有生机

不过,行业是否真会仅剩5000家企业?答案未必如此绝对。

预制菜并非新概念。在美国、日本等国,渗透率早已超过60%。快节奏生活、家庭小型化、单身人口增长及女性就业率上升,共同推动了预制菜的普及。

中国正经历类似的社会变迁:老龄化加深、少子化趋势、家庭结构缩小,这些都为C端预制菜需求提供长期支撑。

事实上,消费者对预制菜并非全盘否定。社交平台上,不乏用户分享优质预制菜的烹饪体验。许多消费者表示,只要价格合理、品质可靠、口味多样,仍愿购买。

△图片来源:小红书截图

从B端看,中国餐饮连锁化率持续提升。美团数据显示,该比率从2020年的15%升至2024年的23%,预计2025年将达25%。而美日等国连锁化率均超50%。

在标准化、效率与成本的平衡中,中央厨房与第三方预制半成品仍是连锁餐饮扩张的重要工具。

更值得注意的是,部分使用预制菜的品牌表现亮眼。例如萨莉亚。

△图片来源:萨莉亚官网

其2025财年前三季度净利润达111.64亿日元,同比增长37%,亚洲市场(以中国为主)贡献主要利润。截至2025年10月,萨莉亚在中国门店近600家,菜单中绝大多数菜品均为预制菜。

此外,中餐出海热潮也为预制菜带来新机遇。海外中餐品牌常面临厨师短缺、标准化难等问题,而预制菜恰好能解决这些痛点,推动产品出海。

这些真实且增长中的需求,为行业留下发展空间。

△图片来源:图虫创意

因此,预制菜行业虽将经历深度调整,但远未到“凉透”地步。被淘汰的不是行业本身,而是粗放、低质的发展模式。

正如北京百厨梦想企业管理有限公司联合创始人张圣雄所言:“预制菜也有高低之分,既有高品质、高还原度的产品,也有营养流失、存在安全风险的劣质品。这就像餐厅,有平价小馆,也有高端米其林。”

大浪淘沙,方显真金。我们相信,在这场变革中,那些坚守产品本质、拥抱透明化、平衡效率与品质的企业,终将穿越周期,重塑行业价值。

所以,无需过度悲观。该退场的终将退场,能留下的自会留下。

作者:春莹;编辑:景雪。题图:图虫创意。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!