2025.11.18 10:01

餐饮最内卷的赛道,供应链巨头押注十年仍未破局?

文章来源:红餐网

摘要:

咖啡,能否成为“奶精巨头”的转型突破口?

咖啡,能否成为“奶精巨头”的转型突破口?

若论当下餐饮行业最“卷”的细分领域,咖啡无疑名列前茅。

瑞幸与库迪仍在价格战中胶着,七鲜咖啡、古茗等跨界玩家疯狂撒券,优惠力度堪比公益;就连便利店里的自助咖啡机,也加入抢夺客流的行列。

然而,即便竞争白热化,仍有一位靠“奶精”起家的老将,在咖啡这条路上默默耕耘了整整十年。

他正是业内公认的“植脂末之王”——佳禾食品(605300.SH),也是蜜雪冰城、古茗等茶饮品牌背后的隐形原料供应商。

最新财报显示,今年前三季度,佳禾食品咖啡业务收入达3.14亿元,同比激增62.66%,占总营收约两成。但细看利润表现却令人担忧:归母净利润暴跌68.54%,而其传统主业——粉末油脂业务营收则下滑5.26%。

十年布局,终于让咖啡初具规模,但核心业务却已显露疲态。如今的佳禾,如同一位中年创业者,一边追忆奶精黄金时代的荣光,一边在年轻化的咖啡赛道上奋力追赶。

“植脂末之王”,曾享红利红利期

无论是公司名称中的“禾”,还是品牌Logo上的“cograin”,都透露出与粮食、谷物的紧密关联。这并非巧合——创始人柳新荣确实出身粮食系统。

这位70后苏州人,早年就读于江苏省江海贸易学校(现江苏科技大学粮食学院),主修粮食检测专业。

18岁中专毕业后,他便踏入食品行业,先后担任吴江市松陵粮管所营业员、苏州某食品企业的品管与研发岗位,并曾南下广东汕头,在乳品厂担任技术主管,职业生涯始终围绕“吃”展开。

2001年,柳新荣回到家乡吴江创办佳禾食品。彼时,植脂末市场被国外厂商垄断,进口价格高达近2000美元/吨,甚至超过奶粉。

△晶花粉末油脂,图片来源:佳禾餐饮服务公众号

但柳新荣不信邪。凭借粮食检测的专业背景和扎实的技术功底,他带领团队仅用数月就自主研发出喷雾干燥生产线并成功投产。

为更贴合国人口味,佳禾在植脂末配方上刻意区别于进口产品,首款产品一经推出即实现满产满销。

恰逢奶茶行业爆发式增长,从速溶奶茶到果茶,连锁品牌遍地开花,对植脂末的需求水涨船高。

叠加技术创新与市场红利,佳禾迅速崛起。

成立第五年,公司销售额已达5亿元。

2021年,佳禾食品登陆A股,全年营收逼近24亿元,客户涵盖香飘飘、娃哈哈、蜜雪冰城、古茗、益禾堂等知名品牌。

△图片来源:佳禾餐饮服务公众号

可以说,在植脂末赛道,佳禾一度处于“躺赢”状态。

但柳新荣并未止步,早在2015年,他就将目光投向了咖啡。

十年深耕,咖啡跃升为第二大业务

2015年,佳禾食品斥资引进德国全套设备,建成年产千吨级的咖啡粉工厂,正式进军咖啡领域。

彼时,瑞幸尚未诞生,国内咖啡消费尚处萌芽阶段。柳新荣回忆:“当时所有人都认为我们会亏,但我们看到的是人均一杯咖啡的巨大潜力。”

此后,佳禾围绕咖啡展开一系列战略动作。

2017年,其前身佳禾有限以1825.22万元收购Fresh Air Enterprise Ltd.持有的玛克食品全部股权,后者主营咖啡及固体饮料小包装生产。

2018年,公司专门成立子公司——苏州金猫咖啡有限公司,布局咖啡全产业链,涵盖咖啡豆、咖啡粉、咖啡液等产品。不过,直到2024年前,咖啡业务对整体营收贡献仍较为有限。

△金猫咖啡的咖啡液

图片来源:佳禾餐饮服务公众号

数据显示,2021至2023年及2024年上半年,佳禾咖啡业务营收分别为1.02亿、2.14亿、2.61亿和1.14亿元,同比增速达109.07%、108.84%、22.20%和3.36%,占总营收比重逐年提升至10.62%。

为拓展销路,佳禾开始试水C端市场。

据投资者关系记录,自2022年起,公司陆续推出面向消费者的咖啡及燕麦奶产品。2024年半年报进一步披露,其C端布局包括浓缩咖啡液、精品咖啡豆、冻干咖啡和即饮咖啡等品类。

截至今年上半年,佳禾零售渠道合作客户超300家,覆盖终端网点近6万个,为C端产品铺货提供支撑。

B端与C端双轮驱动,推动咖啡业务持续增长。

今年前三季度,公司总营收17.69亿元,同比增长5.27%;归母净利润2600万元,同比下降68.54%。其中,咖啡业务收入3.14亿元,同比增长62.66%,稳居第二大业务板块。

盈利承压,长跑仍在继续

尽管咖啡已成为营收占比超20%的第二增长曲线,但距离成为利润支柱仍有不小差距。

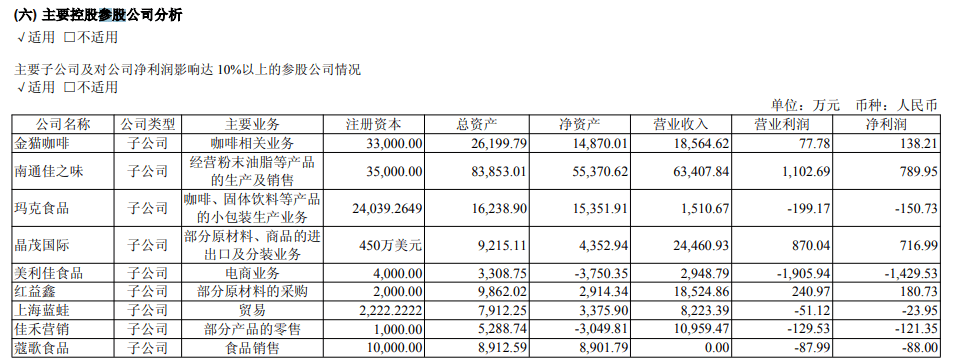

以今年上半年为例,咖啡板块整体营收约1.90亿元,其中主力子公司金猫咖啡实现营收1.86亿元,净利润仅138.21万元,虽保持盈利,但对整体利润贡献微弱。

△图片来源:佳禾食品2025年半年报

在竞争激烈的C端市场,佳禾品牌认知度有限,不仅要直面三顿半、雀巢等成熟品牌的挤压,还需承担高昂的渠道建设与营销成本。

2023年,公司净利润同比下降67.43%,主因正是C端拓展带来的销售费用激增。当年销售费用突破1.5亿元,同比大涨75.14%。

今年前三季度,销售费用继续攀升至1.20亿元,同比增加1300多万元,进一步侵蚀利润空间。

这一困境折射出供应链企业向消费品牌转型的普遍难题:在缺乏品牌势能的情况下,必须依赖大量营销投入打开市场,导致“增收不增利”。

△图片来源:金猫咖啡小红书

佳禾显然意识到这一点。今年6月,公司在股东回馈活动中赠送自有咖啡产品,既延续实物分红传统,也是一次精准的品牌曝光。

可以说,佳禾凭借前瞻性布局抢占了时间窗口,但仍深陷规模扩张与利润兑现的拉锯战。

更严峻的是,其赖以起家的植脂末业务正持续萎缩。财报显示,粉末油脂营收从2022年的17.50亿元,下滑至2024年的11.59亿元。

这场长达十年的转型长跑,远未抵达终点。未来成败,取决于佳禾如何平衡新旧业务,打好手中这张牌。

作者:梁盼;编辑:景雪;题图:图虫创意

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!