2025.11.21 10:03

2025年11月餐饮食材采购行情分析:国产与进口牛肉价格齐跌,蔬菜价格上行趋势显著

文章来源:红餐网

摘要:

由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合发布的《食品与餐饮连锁企业采购行情月度参考(2025.11)》现已正式上线。

由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合发布的《食品与餐饮连锁企业采购行情月度参考()》现已正式上线。

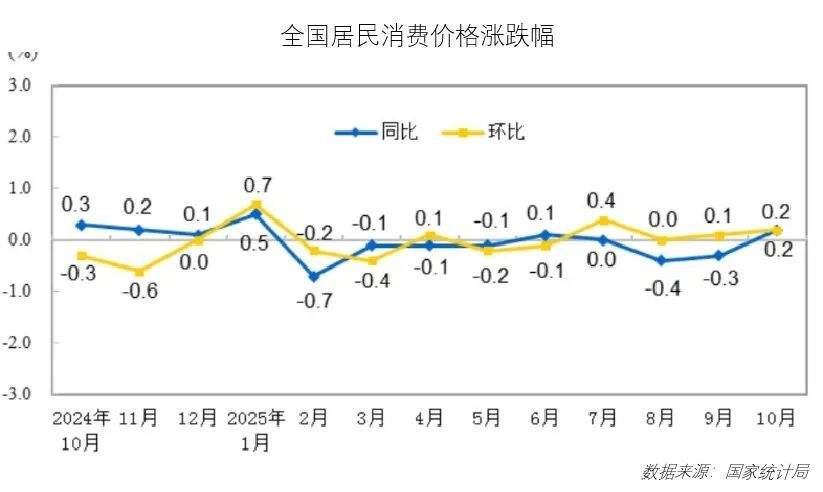

2025年10月,受国庆与中秋双节叠加影响,居民返乡探亲及旅游出行热情高涨,推动餐饮、住宿、文娱和交通等服务类消费明显回暖,整体物价呈现积极走势。

2025年10月,全国居民消费价格同比上涨%,环比亦上涨%。其中,城市CPI同比上涨%,环比上涨%;农村CPI同比下降%,环比微涨%;食品类价格同比下跌%,环比小幅上涨%。

与此同时,随着规范市场秩序等相关政策持续落地,工业领域价格下行压力有所缓解。2025年10月,全国工业生产者出厂价格同比下降%,环比微涨%;工业生产者购进价格同比下降%,环比同样上涨%。

在此宏观背景下,餐饮食材市场呈现出哪些新变化?各类食材价格又经历了怎样的波动?这些问题的答案均可在上述联合出品的《食品与餐饮连锁企业采购行情月度参考()》(以下简称“采购行情”)中找到详尽解读。

国产与进口牛肉价格双双回落

2025年10月,国内牛肉市场价格小幅下行。当月均价为元/公斤,环比下降%,但同比仍大幅上涨%。

从供应端看,10月上半月多地降雨延缓了肉牛出栏节奏,养殖户交易活跃度减弱;节前部分消费需求提前释放,节后屠宰量明显减少。需求方面,牛肉整体消费略有收缩,叠加低价进口牛肉持续到港、库存充足、出货积极等因素,对国产牛肉销售形成一定挤压。综合供需表现,10月牛肉价格未能实现预期反弹,反而出现小幅回调。

10月,巴西牛肉多数部位价格环比走低,最大跌幅达%,不过同比涨幅依然显著,最高达%。国内冻品库存维持高位,巴西、阿根廷等国进口量持续增长,但进口商出货节奏偏慢,下游贸易商接货能力有限,终端消费未达预期,致使整月进口牛肉价格以跌为主。

展望11月,预计牛肉进口量仍将增加,进口牛肉价格延续弱势;而国产牛肉受进口冲击影响,供应未见明显收缩,缺乏强劲上涨动力,整体或呈震荡后小幅回升态势。

白羽肉鸡价格先抑后扬,肉鸭产业链价格涨跌并存

2025年10月,白羽肉鸡主流成交价呈现先跌后涨格局。上半月山东地区报价保持平稳,但国庆节前及假期期间因鸡源紧张,出现加价收购现象;节后需求转弱,加价幅度逐步收窄,成交价略有回落。进入下半月,社会鸡出栏量减少,供应趋紧,企业再度上调毛鸡收购价,叠加产品走货加快,推动毛鸡价格持续回升,山东市场报价更打破连续44天稳定记录,实现触底反弹。尽管如此,由于月初价格处于低位,整月均价仍略低于9月。

据预测,11月火锅类原料如鸡胸肉等或将迎来适量补货,价格具备一定支撑。然而,随着鸡产品进口限制放松,国内贸易商观望情绪加重,翅中、鸡爪等品类价格或承压下行。综合判断,11月国产鸡产品均价环比或将回落。

10月,肉鸭产业链价格走势分化:上游种蛋与鸭苗价格环比上涨;下游毛鸭及分割品则普遍下跌。毛鸭回收以合同鸭为主,社会鸭价格持续走弱,主要受南北市场价格全面下滑拖累,南方活禽鸭跌幅尤为明显。整月产业链价格维持低位,盈利状况不佳。产品端方面,白条及分割品价格盘整于低位,经销商补货意愿不强,厂家出货未见明显改善,价格波动空间有限。

就肉鸭市场而言,尽管毛鸭供应总量有所增加,但增幅有限。当前活禽价格已触底,北方分割品价格略有回升,叠加南方鸭价有望企稳反弹,预计11月行情将小幅回暖。

生猪价格波动剧烈,供需博弈加剧

2025年10月,国内生猪价格整体呈现“跌—涨—跌”的震荡走势,月均价环比下滑。据卓创资讯监测,全国外三元生猪月均交易价为元/公斤,环比下跌%,同比跌幅达%。

10月上旬,双节过后养殖端集中出栏,市场供应充裕,但终端需求明显回落,猪价随之下行。中下旬,猪价跌至低位后,二次育肥成本降低,市场补栏热情再起,对价格形成支撑,猪价止跌反弹。同时,气温下降带动终端消费回暖,屠宰企业采购积极性提升,进一步推高猪价。但月末高价抑制下游接受度,压价情绪升温,价格再度回落。

基于当前趋势研判,11月白条猪肉价格或呈“涨—跌—涨”走势,月均价格预计为元/公斤,环比上涨%,运行区间大致在–元/公斤之间。

小麦价格稳步上行,蔬菜价格结构性上涨

2025年10月,小麦市场价格重心继续上移。上半月主产区降雨频繁叠加秋收农忙,散粮流通量偏低,支撑麦价走高。下半月虽天气影响减弱,但正值秋收秋播关键期,基层售粮积极性不高,粮商重心转向玉米等作物,加之“卖跌不卖涨”心理主导,面粉企业到货量仍显不足,部分企业原粮库存偏紧,进一步推升麦价。不过,面粉加工利润空间有限,制约了涨幅。

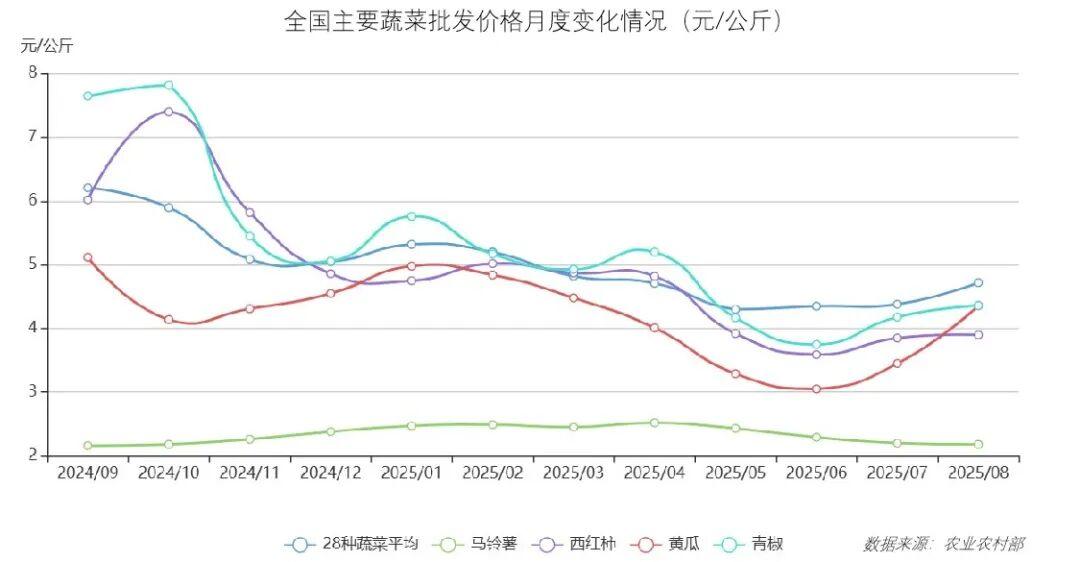

10月,全国蔬菜价格先降后升,整体小幅上涨。农业农村部监测的28种蔬菜平均批发价为元/公斤,环比上涨%,同比下跌%。其中15个品种价格上涨,13个下跌,莴笋、冬瓜涨幅超过15%。

此轮波动主要受异常天气扰动。华北地区10月遭遇持续降雨与骤降温,导致在田蔬菜生长迟缓、产量下降,后续上市周期推迟,阶段性供应链衔接不畅。河北、河南、山东等主产区受此影响,黄瓜、西红柿、菠菜、油菜等茄果类及鲜嫩叶菜产量减少,价格持续攀升。

随着北方全面进入冬季,露地蔬菜生产基本结束,市场将逐步转向暖棚及南方产区供应,生产与跨区调运成本均将上升,预计后期蔬菜价格将维持相对高位运行。

以下是该报告的目录展示:

结语

以上内容节选自《食品与餐饮连锁企业采购行情月度参考()》。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!