2025.11.21 10:03

《2025比萨品类发展洞察》:市场规模冲刺500亿,中式风味引领产品创新潮流

文章来源:红餐网

摘要:

为深入洞察比萨品类的发展潜力,红餐产业研究院发布《2025比萨品类发展洞察》。

为深入洞察比萨品类的发展潜力,红餐产业研究院发布《2025比萨品类发展洞察》。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。

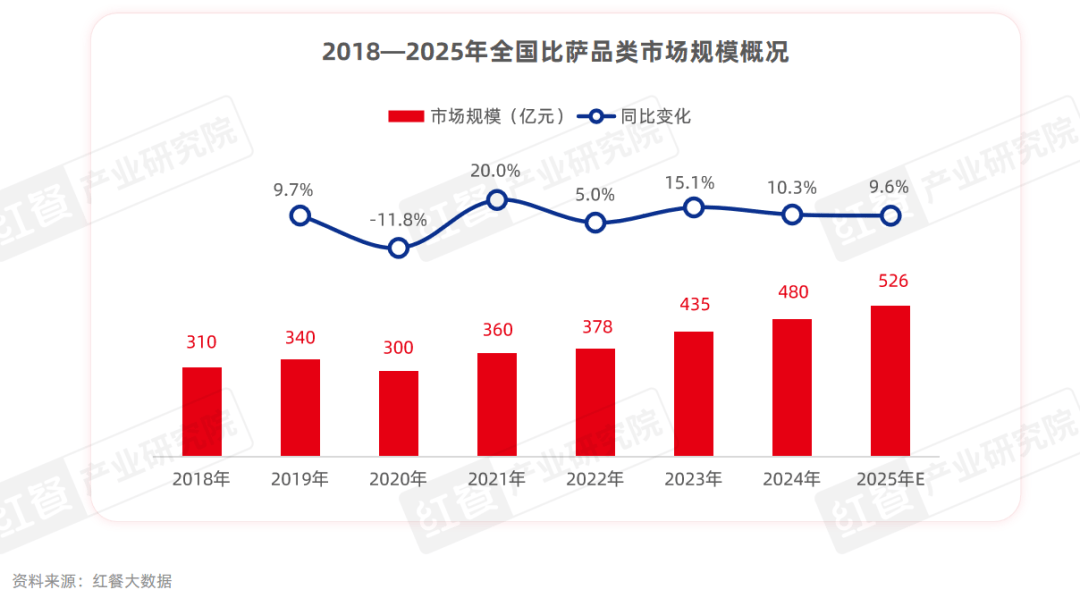

近年来,随着西式餐饮本土化进程加快以及消费场景不断拓展,比萨已从曾经的中高端西餐代表,逐步演变为兼具休闲简餐与快餐属性的独立餐饮赛道,并构筑起接近500亿元的庞大市场体量。

在此趋势下,不仅原有比萨品牌加速扩张,部分其他细分领域的品牌也开始跨界试水。例如,中式汉堡品牌塔斯汀近期在福建连开两家比萨门店,重启其在该品类的战略布局。

当前比萨赛道整体呈现怎样的发展格局?有哪些新兴趋势正在形成?未来又将面临哪些机遇与挑战?为全面厘清比萨品类的发展脉络,红餐产业研究院特别推出《2025比萨品类发展洞察》。

比萨市场分化为“休闲简餐”与“快餐”双轨模式,人均消费持续走低

在新玩家不断涌入与消费需求稳步增长的双重推动下,比萨品类市场规模保持稳健扩张。红餐大数据显示,2024年全国比萨品类市场规模已达480亿元,同比增长%,预计2025年将突破500亿元大关。

就门店数量而言,2023至2025年间,全国比萨门店总数维持在4万至万家区间波动,其中2024年7月达到近年峰值万家。此后,受整体餐饮市场竞争加剧影响,门店数量出现小幅回落,截至2025年10月,全国比萨门店数为万家。

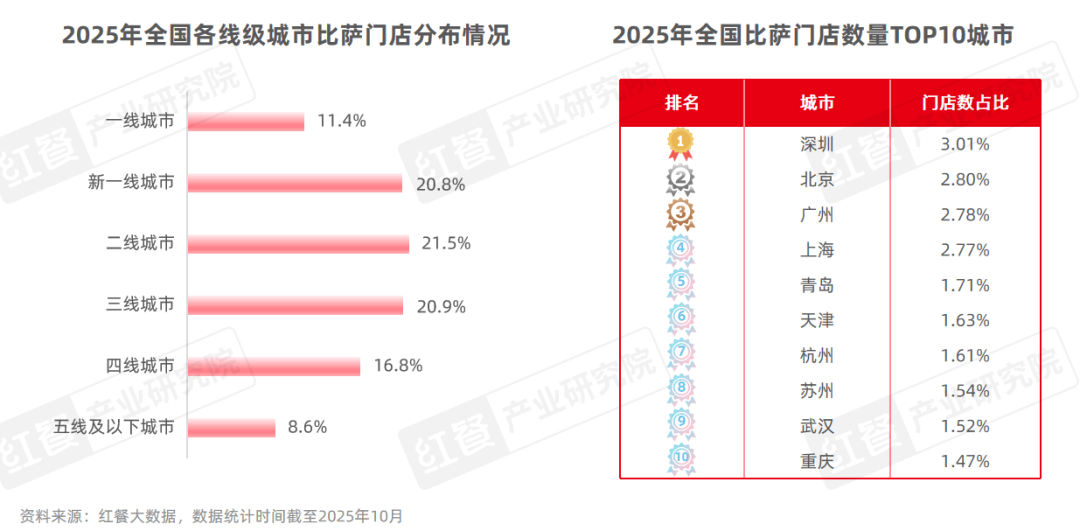

华东区域门店密度最高,三线及以下城市占比持续上升

从地域分布看,华东地区比萨门店最为密集,占比达%;华南、西南和华中紧随其后,分别占%、%和%。

按城市线级划分,新一线、二线及三线城市的比萨门店占比均超20%。其中二线城市以%的占比位居首位,一线城市与四线城市门店占比亦均超过10%。尤为值得注意的是,三线及以下城市的门店占比由2023年的%升至2025年的%,提升个百分点。

具体到城市层面,深圳、北京、广州、上海四大一线城市门店数量稳居前四,占比分别为%、%、%和%。

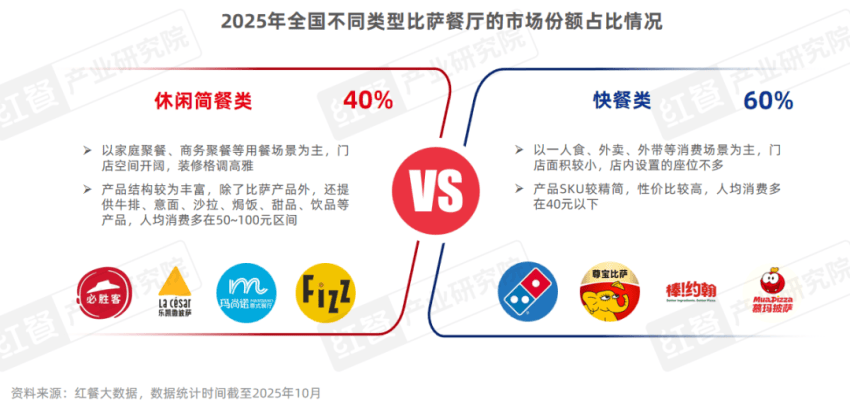

“休闲简餐”与“快餐”双阵营成型,市场集中度显著提升

目前,比萨市场已清晰划分为“休闲简餐”与“快餐”两大阵营。前者聚焦家庭聚餐、商务宴请等场景,产品结构多元,人均消费多在50~100元之间,市场份额约占40%,代表品牌包括必胜客、乐凯撒披萨、比萨玛尚诺等。

后者则主打一人食、外带及外卖场景,人均消费普遍低于40元,强调高性价比,占据约60%的市场份额,典型品牌有尊宝比萨、达美乐、棒!约翰、芝根芝底、三只熊比萨、慕玛披萨等。

此外,还存在如比格比萨、好伦哥等以自助模式运营的品牌。

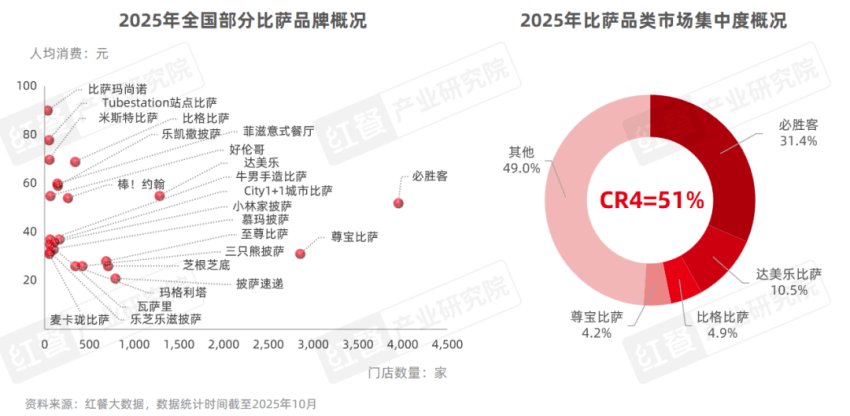

从连锁化水平来看,比萨是餐饮行业中连锁程度较高的细分品类之一。红餐大数据指出,截至2025年10月,该品类连锁化率已逾50%。目前,必胜客、尊宝比萨、达美乐三大品牌门店数均已突破千家。其中,必胜客在2024年10月至2025年10月间净增门店超300家,总门店数逼近4,000家。

高连锁化也带动市场集中度进一步提升。据红餐产业研究院基于财报及公开数据测算,2025年必胜客、达美乐、比格比萨与尊宝比萨四大品牌有望合计占据51%的市场份额。

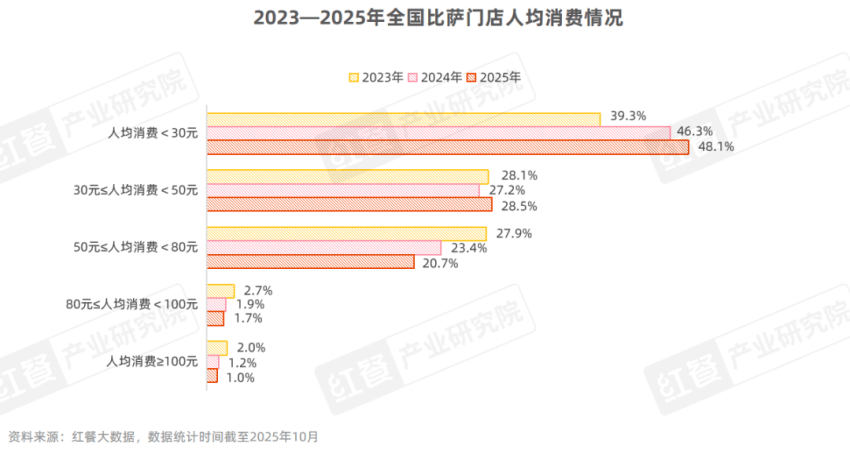

人均消费持续下探,30元以下价格带门店占比近半

受性价比消费偏好增强及快餐型门店快速扩张影响,比萨品类人均消费呈明显下行趋势。红餐大数据显示,截至2025年10月,人均消费低于30元的门店占比达%,居各价格段之首;30~50元区间占比%;50~80元区间占比超20%;80元以上门店占比较小。

对比2023年,30元以下门店占比上升个百分点,而50~80元区间则下降个百分点。

产品创新多维升级,下沉市场成品牌战略重心

伴随赛道竞争日趋白热化,众多比萨品牌正通过产品革新、门店模型优化、运营体系迭代、渠道拓展及营销方式升级等路径寻求突破。

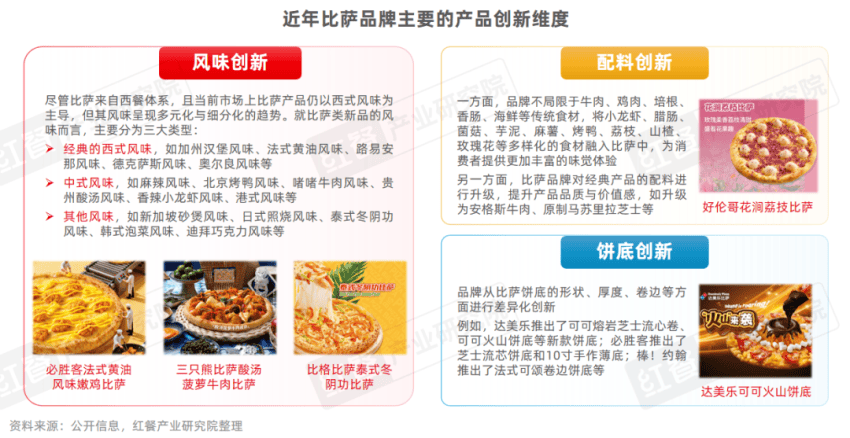

产品创新聚焦风味、配料与饼底,中式元素成亮点

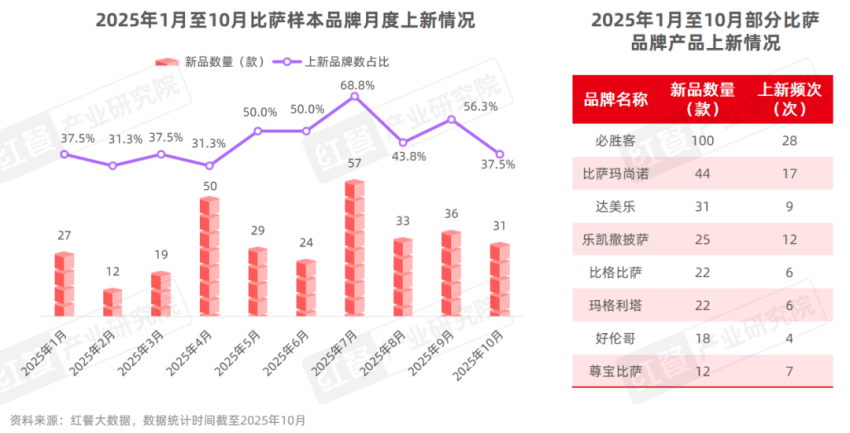

面对激烈竞争,品牌加速新品开发节奏。红餐大数据统计,2025年1至10月,16个样本品牌累计推出新品超310款。其中必胜客以100款新品领跑,比萨玛尚诺、达美乐、比格比萨、乐凯撒等品牌新品数量均超20款。

多数品牌维持月度上新频率,部分甚至实现每月2-3次高频更新。例如,必胜客2025年前十个月平均每月上新次。

在产品核心维度上,品牌围绕风味、配料与饼底展开深度创新。风味方面,既延续经典西式路线,如加州汉堡牛肉披萨、法式黄油嫩鸡披萨等,也大力开发中式及东南亚、日韩、中东等地域特色口味,推动风味融合。

配料创新则引入山野菌菇、烤鸭、麻薯、荔枝、山楂、玫瑰花等多元食材;饼底方面,形状、厚度、卷边等成为差异化设计的关键要素。

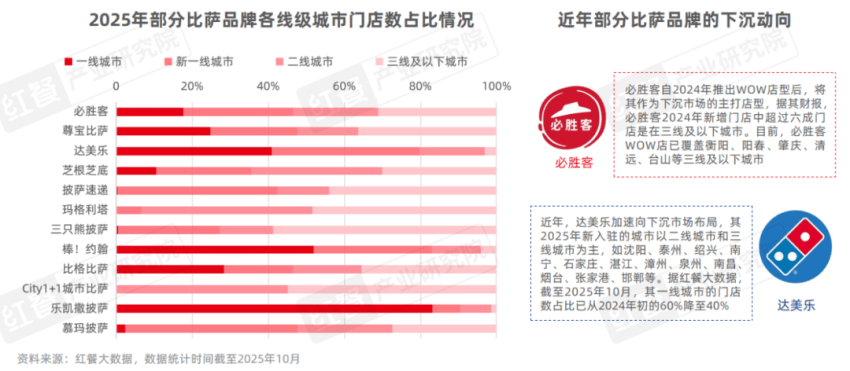

品牌纷纷布局下沉市场,策略路径各有侧重

在成本压力与竞争加剧的双重驱动下,越来越多比萨品牌将增长目光转向下沉市场。

例如,必胜客2024年新增门店中逾六成落子三线及以下城市,截至2025年10月,其在该类城市门店占比已超30%。达美乐2025年新开城市以二、三线为主,一线城市门店占比由2024年初的60%降至40%。另有披萨速递、三只熊披萨、City1+1城市比萨等品牌专注下沉赛道。

值得注意的是,各品牌下沉策略存在差异:必胜客主推WOW店型,而达美乐在新进二三线城市倾向开设大型门店。

营销手段日益多元,联名、短剧与IP运营成标配

为应对消费者对高性价比的需求,比萨品牌普遍采取降价促销与“买一送一”策略。例如,必胜客单品调价并推出组合优惠,打造“尖叫星期3”活动,每周十余款比萨享“买一送一”;达美乐、尊宝比萨、乐凯撒、芝根芝底等亦频繁开展类似促销。

同时,品牌积极运用直播、短视频、跨界联名、微短剧、IP打造及线下互动等多元传播方式强化用户连接。

跨界联名已成为常规动作,2025年1至9月,必胜客、达美乐、尊宝比萨、乐凯撒、棒!约翰等多次与虚拟IP、手游、动漫合作。短剧营销亦受青睐,必胜客已上线3部短剧,获得良好曝光效果。此外,比格比萨、乐凯撒等通过丰富线下活动深化用户互动。

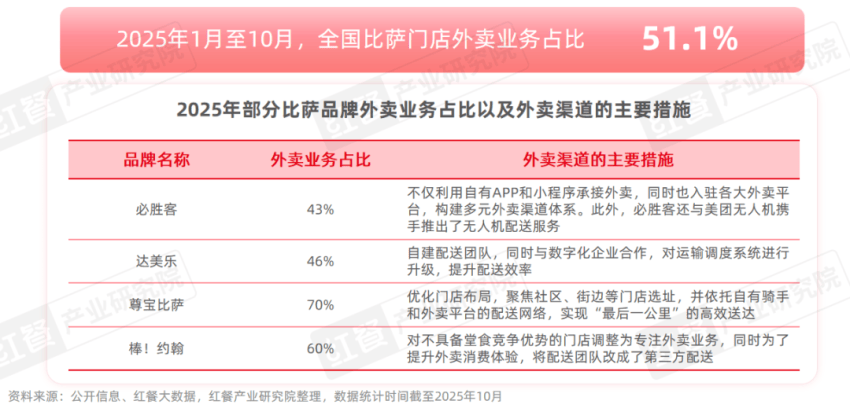

外卖渠道成核心战场,线上销售占比过半

外卖已成为比萨品类关键销售渠道。红餐大数据显示,2025年1至10月,全国比萨门店外卖业务占比达%,较2024年提升1个百分点。各大品牌高度重视外卖布局:必胜客构建自有APP、小程序与第三方平台并行的多元外卖体系,2025年Q2外卖销售额同比增长15%,外卖占比达43%,同比提升5个百分点;达美乐、尊宝比萨则以外卖为核心,前者在一线城市外卖占比超70%。

此外,必胜客、棒!约翰、乐凯撒及菲滋意式餐厅等探索纯外卖店或卫星店模式,以优化堂食与外卖协同效率。为提升配送体验,必胜客还联合美团无人机推出无人机配送服务。

结语

当前,比萨品类已形成稳定增长的基本盘,但同时也面临产品同质化、复购率不足、竞争内卷等现实挑战。未来,品牌需通过强化产品创新能力、构建精细化运营体系及提升品牌管理效能,方能在激烈市场中实现可持续发展。

为帮助餐饮从业者更系统掌握比萨品类发展动态,红餐产业研究院正式发布《2025比萨品类发展洞察》电子版,欢迎限时获取!

获取方式:关注“红餐智库”微信公众号,后台回复“比萨2025”,即可免费领取完整报告。

步骤一:关注【红餐智库】微信公众号;

步骤二:在后台回复“比萨2025”即可限时获取本报告的完整版。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!