业内人士分析认为,今年以来世界经济复苏缓慢,外需回升动力依然不足,中国纺织行业的出口前景也因此存有诸多不确定性。而今年二季度以来,受人民币贬值等因素的影响,下半年中国纺织出口将有望从中受益。

此外需要注意的是,近年来欧盟整体经济不振,中国纺织品服装对欧盟的出口下滑态势明显,今年前5月中国纺织品服装对欧盟出口同比下降近4%。而近年来因中英经贸关系活跃,中国纺织品服装对英国出口占比上升,英国是中国纺织品服装在欧盟最大的市场,也是相对平稳的市场。尽管今年前5月中国纺织品服装对欧盟出口整体下降,但对英国仍保持约3%的增长。但英国“脱欧”公投之后,市场不稳定的因素有所增加,这些或将影响中国纺织品服装对英国和欧盟的出口。

目前已有不少企业选择抱团涨价。据了解,有不低于15家嘉兴市印染企业,相比较今年上半年的染费价格,常规产品上涨1000-2000元/吨,上涨幅度在10%~20%左右,而少数品种价格还是维持原价。

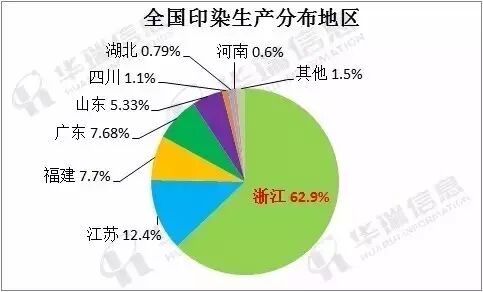

图一,全国主要省份印染占比情况

我国印染产业分布集中度较高,主要在浙江、江苏、福建、广东和山东等东部沿海五省,五省合计占全国总产量的96%左右。由于G20峰会的召开,峰会前后严格的管控措施对浙江地区乃至全国的纺织印染生产均将有较为直接的影响,不仅嘉兴,在苏州、石狮及绍兴等地印染聚集区,从8月份起不同程度地上涨印染加工费,以维持生产运营。不少贸易商直摇头,哭诉一下子上涨2000元/吨,无法跟客户沟通,没法接受!生意难做!

总结来说:下半年纺织业行情目前仍不明朗,利好与利空并存,是将迎来“金九银十”的丰收,还是延续“夹心饼”的尴尬呢?我们也将持续关注。

(来源:中国报告大厅、纺织印染服装资讯平台、化纤头条、纺友网、棉棉网微视角)