2025.11.19 10:02

咖啡迈入“2.9元”时代,瑞幸不靠低价还能领跑?

文章来源:红餐网

摘要:

持续扩张门店,瑞幸加速布局市场版图。

持续扩张门店,加速布局市场版图。

当咖啡价格战卷至“2.9元”的新低点,瑞幸咖啡却似乎正悄然告别“低价”标签。

那么,在不参与价格战的前提下,瑞幸凭什么继续领先?

北京时间11月17日晚,瑞幸咖啡(LKNCY)公布了2025年第三季度财报。数据显示,公司当季总净收入达152.871亿元,同比增长50.2%;营业利润为17.77亿元,同比增长12.9%。

然而,受外卖平台补贴激战影响,配送成本大幅攀升,对整体利润率形成一定压力。

此外,针对近期关于其计划重返美股主板的传闻,瑞幸咖啡首席执行官郭谨一也作出公开回应。

放弃价格战?同店销售仍实现两位数增长

“我们坚持规模优先的核心战略,成效持续显现。第三季度,公司收入继续保持强劲增长。”郭谨一表示。

财报指出,本季度瑞幸总净收入同比增长50.2%,达到153亿元;按美国通用会计准则(GAAP)计算,营业利润为17.77亿元,同比增长12.9%。GAAP营业利润率为11.6%,低于2024年同期的15.5%。

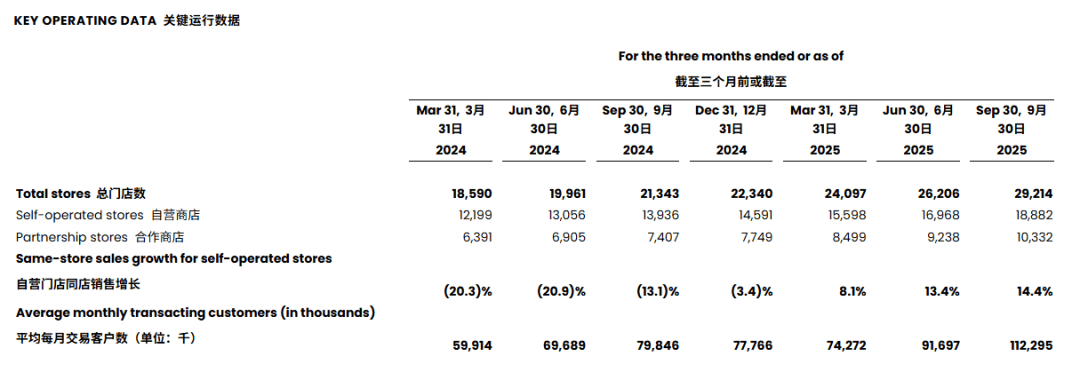

收入高增长的背后,一方面源于同店销售表现稳健。第三季度,瑞幸自营门店同店销售额同比增长14.4%。这已是连续第三个季度实现正增长——此前二季度为13.4%,一季度为8.1%。

△图片来源:瑞幸咖啡财报

另一方面,瑞幸仍在加速门店扩张。财报显示,第三季度净新增门店3008家,截至季末全球门店总数达29214家。其中,中国大陆地区门店总数为29096家,包括18809家自营店和10287家联营店。

值得关注的是,瑞幸曾经主打的“9.9元”策略是否仍具竞争力?

从内部动向看,公司正有意识地提升产品均价。瑞幸CFO安静透露,本季度自营门店同店销售增长主要来自销量提升与平均售价(ASP)上涨。

具体来看,瑞幸通过高频联名、打造爆款、丰富产品矩阵等方式,有效拉高客单价。

报告期内,瑞幸推出了近30款全新鲜萃饮品及多款零食,如琯溪蜜柚拿铁、阿克苏苹果拿铁等。

这一系列举措带动用户规模再创新高:第三季度新增用户4200万,月均交易客户突破1.1亿,自营门店同店销售额同比增长14.4%。

与此同时,整个咖啡赛道已从“9.9元”阶段迅速滑向“2.9元”的超低价竞争。

△图片来源:小红书截图

例如,越来越多茶饮品牌跨界入局咖啡市场。古茗近期推出限时活动,将咖啡价格压至2.9元;蜜雪冰城旗下的幸运咖门店数量即将破万,大众点评显示其多数门店客单价低于10元。

更不用提老对手库迪咖啡,全年不间断推出低价促销。10月,其上线“经典咖啡5.9元”活动,四款美式均定价5.9元。

跨界玩家同样以低价开路:京东9月推出自营品牌“七鲜咖啡”,“双杯美式”套餐仅售9.9元;好特卖部分上海门店增设咖啡柜台,使用悦鲜活牛奶制作的美式仅售3.9元,其他品类也多在6.9元左右。

面对如此激烈的低价围攻,瑞幸能否维持领先优势,仍有待观察。

加速开店,巩固市场地位

这份财报也暴露出一些隐忧。

按非GAAP标准,瑞幸三季度净利率由去年同期的12.9%下滑至8.4%。公司解释称,主因是外卖订单激增导致配送成本飙升。

财报显示,由于外卖平台订单量大幅上升,配送费用同比暴涨211.4%,达28.9亿元,占净支出比例从2024年同期的9%跃升至19%。

“短期内,外卖订单占比显著提升确实对利润率造成压力……运营效率提升带来的正面效应,几乎被配送费用占比的快速上升完全抵消。”郭谨一强调,这是预期内的短期现象,并预计明年外卖平台将逐步减少补贴,转向精细化运营。届时,利润率有望回升。

△图片来源:红餐网摄

相较外卖,郭谨一更看好自取模式。他指出,外卖不仅配送成本高,消费者对单杯价格极为敏感,单位经济效益较差;且配送时间较长,影响咖啡口感与消费体验。

“我们相信,行业终将回归以自取为主的模式,尽管这一过程可能较为漫长。”郭谨一表示。

他还强调,中国咖啡市场仍处高速增长期,潜力巨大。在此背景下,瑞幸将继续聚焦规模扩张,抢占市场份额。

财报重申,第三季度净新开门店3008家,全球门店总数达29214家,其中中国大陆门店29096家(自营18809家,联营10287家)。

随之而来的是运营成本的显著增加。

数据显示,第三季度店铺租金及其他经营成本达30.971亿元,同比增长35.5%,主要受门店数量及商品销量增长带动的人工、租金、水电等固定支出上升所致。

重返美股?官方回应“尚无明确时间表”

值得注意的是,财报发布前几天,市场传出瑞幸正筹备重返美股主板的消息。

据多家媒体报道,郭谨一在2025年厦门企业家日活动上曾表示,公司正推进重回美国主板上市进程,并称历史问题已全面解决,经营持续向好,在厦门市政府支持下积极筹备相关工作。

对此,瑞幸官方回应:“公司始终重视美国资本市场,但目前尚无明确的重新上市时间表。当前核心任务是聚焦战略落地、深化业务运营,并持续提升品牌影响力与市场竞争力。”

在17日的电话会议中,郭谨一再次重申该立场,既未否认上市计划,也未透露具体进展。

公开资料显示,瑞幸咖啡2017年成立于厦门,2019年登陆纳斯达克(股票代码“LK”),从创立到IPO仅用18个月,一度创下全球最快IPO纪录。

2020年,因财务造假风波,瑞幸被迫从纳斯达克退市。此后,大钲资本于2021年及2022年两次注资,成为控股股东,并协助公司在管理团队、治理体系及激励机制等方面完成全面革新。创始人黎辉现任瑞幸董事长。

△图片来源:Costa官方小红书账号

值得一提的是,此前有消息称,大钲资本正考虑竞购可口可乐旗下连锁咖啡品牌Costa(咖世家)。

今年8月,可口可乐首次传出拟出售Costa,并已与少数潜在买家展开初步谈判。目前讨论仍处早期阶段,尚未有最终决定。

分析认为,相比瑞幸,Costa虽规模有限,但其高端定位、核心商圈布局及欧洲市场覆盖,与瑞幸形成互补——前者强调品质与价值感,后者侧重效率与性价比。

结合近期博裕资本以40亿美元收购星巴克中国60%股权、皮爷咖啡母公司JDE Peet’s被Keurig Dr Pepper收购等事件,全球咖啡行业正经历深度整合与格局重塑。

本文由红餐网(ID:hongcan18)原创首发,作者:柯愉乐;编辑:方圆。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!