2025.11.25 10:02

供应链名企 | 富岭股份:餐饮包装出口领军者,深度绑定肯德基、霸王茶姬

文章来源:红餐网

摘要:

这些餐饮包装服务商有何特色?他们又靠什么赚钱?

这些餐饮包装服务商有何特色?他们又靠什么赚钱?

餐饮前端门店竞争白热化,而后端的包材供应商却悄然实现稳健增长。

据咨询机构“百谏方略”数据显示,全球餐饮服务包装市场规模持续扩大,2024年已达亿元,预计到2030年将攀升至亿元,2024至2030年间年均复合增长率约为5%。

从外卖打包、堂食配套到酒店及团餐场景,餐饮包装的应用覆盖广泛,催生并支撑起一批专业服务商的发展。

△图片来源:富岭股份官网

这些企业究竟具备哪些核心优势?盈利模式又是什么?本期聚焦今年初登陆A股的餐饮具制造企业——富岭科技股份有限公司(以下简称“富岭股份”)。

从塑料起步,构建五大生产基地

富岭股份成立于1992年,总部设于浙江温岭,专注于塑料及生物降解材料餐饮具的研发、生产与销售。其前身为富岭有限,是工信部认定的全国首家餐饮具制造领域的“制造业单项冠军示范企业”。

公司主营产品涵盖打包盒、水杯、吸管、餐盒、手提袋、刀叉勺等,材质包括传统塑料、PLA(聚乳酸可降解材料)及纸类等多种类型。

目前,富岭股份已建成五大生产基地,其中仅台州为国内基地,其余分布在美国、印尼和墨西哥。通过各基地差异化定位与产能协同,灵活响应全球市场需求。

△图片来源:富岭股份官网

美国宾州工厂主要生产部分塑料餐饮具;印尼设有两家工厂,其中印尼富岭负责塑料餐具与纸杯,而新建的印尼获胜包装已于今年7月部分投产,规划产品线涵盖塑料制品、纸品及植物纤维模塑产品;墨西哥工厂则侧重纸制品及部分塑料餐具的生产。

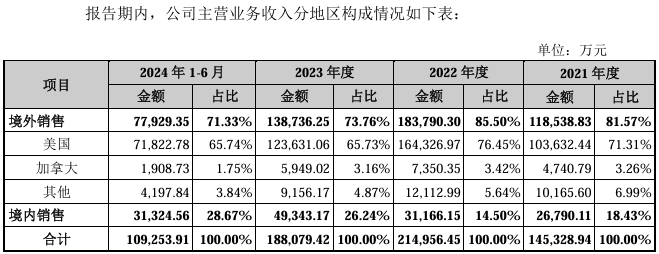

出口导向,美国市场贡献超六成营收

富岭股份的成长受益于美国快餐业的稳定需求与中国新茶饮市场的快速崛起。公司以外销为主,海外收入长期占比逾70%。其生产基地布局与销售网络高度协同——例如2006年在美国设厂后,对美交付周期由一个月缩短至两天,成功打入多家国际连锁餐饮供应链。

△图片来源:富岭股份招股书

2002年,富岭股份斩获肯德基1200万美元订单,成为其在中国市场的独家供应商。此后陆续与迪士尼、麦当劳、汉堡王等国际品牌建立合作,2007年出口额即突破2000万美元。

美国始终是其核心市场。招股书显示,2021至2024年,美国市场收入占主营业务比重分别为%、%、%和%。2025年上半年,该比例为%。

尽管美国多地出台限制一次性塑料吸管的法规,但对公司整体销售影响有限。

关于关税问题,招股书指出,塑料吸管、杯盖及纸杯等被加征关税的产品,成本主要由客户承担,对公司利润冲击较小。但若中美贸易摩擦加剧,客户可能要求降价转嫁成本,进而影响盈利能力。

绿色转型,技术升级应对限塑政策

作为餐饮具加工企业而非原材料生产商,富岭股份在政策与市场变化中展现出较强调整能力。

早在“限塑令”全面推行前,公司便前瞻性布局可降解材料,将“环保无污染”作为产品核心卖点。

△图片来源:富岭股份官网

2008年设立研发检测中心,2010年成立新材料研究所,并联合院士建立工作站,重点攻关PLA降解技术,已获中美欧多项环保认证。同时,通过自动化产线有效控制人力成本。

2025年1月,董事长江桂兰透露,公司已开发多种生物降解改性材料,广泛应用于常温/耐热吸管、刀叉勺、冷饮杯、杯盖、淋膜纸杯及降解膜袋等,基本覆盖塑料替代全场景。高性能塑料改性亦是研发重点。

在材料抗老化、增韧等关键技术上,已实现从实验室向产业化转化。

此外,公司具备自主模具设计与制造能力,拥有模具设计中心、高精度加工设备及完整生产线,不仅缩短新品开发周期,还能最大化发挥材料性能优势。

切入茶饮赛道,纸杯业务快速增长

虽以出口为主,富岭股份近年积极拓展国内市场,客户包括霸王茶姬、茶百道、华莱士等。伴随新茶饮扩张,其纸杯业务显著增长,纸制品产能持续扩充。

△图片来源:富岭股份官网

2021年,茶百道成为公司第三大客户,贡献收入万元(占比%);2023年升至第二大客户,收入达亿元(占比%),纸杯供应保持稳定。

2022年12月,公司与霸王茶姬启动合作,初期小批量供货收入仅万元;2023年起进入批量供应阶段。招股书披露,2023年及2024年上半年,霸王茶姬分别贡献收入约亿元和亿元,跃居第一大客户,占比达%和%。

值得一提的是,霸王茶姬订单集中于两款纸杯型号,显著提升了成型设备利用率与整体产能效率。

客户集中度高,产能利用面临挑战

尽管拥有优质大客户,富岭股份近期业绩表现承压。短期受海运成本波动、补贴退坡影响,长期则暴露研发投入不足、客户依赖度高、政策红利依赖等问题。

2022年国际海运价格剧烈波动叠加美国港口拥堵,导致境外客户当年集中采购,库存积压。2023年需优先消化库存,影响新订单节奏。

作为传统制造企业,公司利润对政府补助较为敏感。2021至2024年上半年,政府补助占利润总额比例分别为%、%、%和%;税收优惠占比为%、%、%和%。2021年超三分之一利润源于政策支持。

产能方面,除纸制品及杯盘碗外,刀叉勺、吸管等品类产能利用率已低于70%。印尼新工厂尚未满产,或进一步拉低整体利用率。

△图片来源:“富岭科技股份有限公司”公众号

研发投入偏低亦引发关注。报告期内,研发费用率分别为%、%、%、%,低于行业可比公司平均水平。

据2025年三季报,公司前三季度营收同比下降%,归母净利润下滑%,其中第三季度单季利润同比骤降%。同期,财务、销售及管理费用合计占营收比重同比上升%。

本文内容由餐饮供应链指南综合整理。

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!