2025.12.02 13:04

负债高企仍豪掷8亿囤苗,鳗鱼巨头押注的未来靠谱吗?

文章来源:红餐网

摘要:

七分天注定,三分靠打拼。

七分天注定,三分靠打拼。

坐稳全球鳗鱼存池量第一的宝座,背后要付出怎样的代价?

对天马科技而言,答案或许就藏在那笔高达27亿元的短期借款里。

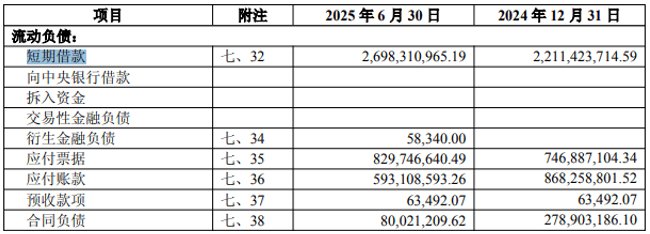

△图片来源:天马科技2025年半年度报告

财报显示,2025年上半年,天马科技大幅加码采购,使其日本鳗与美洲鳗的投苗量和存池量双双跃居全球首位。然而,在产能急速扩张的背后,是高达37亿元的短期债务缺口(含27亿元短期借款及10亿元一年内到期的非流动负债),以及远高于行业均值的资产负债率。

从鳗鱼养殖特性来看,大规模囤苗本不算激进,但结合天马科技当前的业务结构、现金流状况与负债水平,这一策略便显得风险重重。

重仓鳗鱼资产,究竟是天马科技扭转局面的关键一招,还是压垮自身的最后一根稻草?

一边高负债运转,一边大手笔囤苗

天马科技成立于2005年,最初名为福清市天马水产饲料有限公司,以鳗鲡饲料起家,并于2017年登陆上交所主板。

自2019年起,公司开始重资产布局鳗鱼养殖,逐步打通从饲料研发、养殖、加工到终端销售的全产业链。

△图片来源:天马科技官方宣传片截图

作为国内唯一一家A股上市的鳗鱼企业,天马科技近年来的业绩表现却不尽如人意。

根据最新三季报,公司前三季度实现营收45.03亿元,同比仅微增0.11%;归母净利润为7078万元,同比增长1.96%。若剔除资产处置收益及政府补助等非经常性损益,扣非净利润为6077万元,同比下降11.93%。更令人担忧的是,第三季度单季扣非净利润骤降80.62%,仅剩273万元。

尽管营收增长乏力,公司在鳗苗采购上却毫不吝啬。

2025年上半年,恰逢日本鳗苗价格跌至近11年低点(约7.8元/尾),天马科技果断投入8.12亿元采购,较2024年全年的1.66亿元猛增390%,存塘量随之显著上升。

如此激进采购并非因库存告急。截至2024年底,公司消耗性生物资产已达15.20亿元,其中鳗鱼占比超99%,构成其核心生产性资产。

低速增长的营收与高速扩张的采购节奏,直接拖累了现金流。

截至2025年9月30日,公司前三季度经营活动产生的现金流量净额仅为675.37万元,同比下滑39.24%。

与此同时,短期偿债压力也日益凸显。

据券商测算,截至三季度末,公司总负债达66亿元,其中有息负债44.57亿元,同比增长23.54%;流动比率(流动资产/流动负债)仅为0.91,远低于安全阈值。

值得注意的是,其流动资产中大量为鳗鱼存货,而出池周期较长——约40%用于内部加工,剩余60%依赖外部销售,且需等待市场价格高位。一旦销售回款延迟,或将引发短期债务违约风险。

△图片来源:“天马科技集团”公众号

长期来看,公司资产负债率已攀升至69.73%,显著高于行业平均水平,陷入“利息侵蚀利润”的困境。仅2025年上半年,利息支出就达7217万元,同比增长7.37%,相当于同期归母净利润的120%,严重制约盈利能力。

今年三季度,重要股东纷纷减持也释放出谨慎信号:海南北恒私募基金单季减持44.98%,持股比例由4.54%降至2.49%;前海人寿、郑坤等退出前十大流通股东;北向资金持股比例从2.1%降至1.3%。

据分析,天马科技资本回报能力偏弱,上市以来ROIC中位数仅为7.48%,2023年甚至跌至-0.1%,主因即鳗鱼业务疲软。

尽管公司宣称已构建“原料—饲料—烤鳗—活鳗”闭环体系,但有资深审计人士指出:“此类闭环交易易导致存货估值缺乏市场公允性,一旦任一环节断裂,整个资产估值体系可能迅速崩塌。”

押注鳗鱼产业,暗藏多重隐忧

即便面临短期流动性紧张与长期高杠杆的双重压力,天马科技仍持续加码鳗鱼养殖,从早期基地建设到如今巨额囤苗,无不彰显其对鳗鱼赛道前景的坚定信念。

然而,鳗鱼养殖盈利高度不确定,指望依靠某一轮价格高峰实现利润回补,并非易事。

1、人工繁殖尚未突破,行业仍“靠天吃饭”

尽管天马科技参与鳗鱼人工繁殖科研项目,但目前鱼苗仍完全依赖野生捕捞。加工端产能受制于养殖供给,而养殖投苗又取决于野生苗种的捕获量——而野生鳗鲡资源正持续萎缩。

据《餐饮供应链指南》了解,鳗苗体型扁平,依赖洋流推送至河口近岸。洋流变化直接影响其洄游路径与捕捞量,导致供应极不稳定。

江苏省海洋渔业指挥部资环处副处长董建波曾向媒体表示,鳗苗产量总体呈下降趋势,呈五年一周期的波浪式波动,直接牵动市场价格。

价格剧烈震荡印证了行业脆弱性。以广东市场为例,今年6月5p规格活鳗收购价一度冲至21.5万元/吨,创四年新高;但到11月底,已回落至9.5万元/吨,近乎腰斩。

2、养殖与销售周期错配,产能难兑现

鳗鱼养殖周期通常为1–2年,导致投苗、存货与实际出鱼难以同步。2020至2022年,公司年度投苗量分别为3000万尾、7000万尾、超1亿尾。2024鳗年度(2023年9月至2024年8月)投放美洲苗约4000万尾,基本覆盖2025年出鱼需求,部分甚至可延至2026年。但2025年上半年,公司又新增超1亿尾入池。

△图片来源:图虫创意

然而,出鱼表现始终不及预期。自2021年Q4首次出鱼以来,公司从未达成年度目标:2022年目标8000吨,实际6100吨;2023年目标从15000吨下调至7000吨,最终仅出3500吨;2024年目标15000吨,实际完成13000吨。面对2025年2万吨目标,截至10月仍有约25%缺口。

持续囤货而销售有限,推高存货规模,或进一步压制未来鳗鱼价格。2025年半年报显示,公司已计提443.95万元存货跌价准备。

随着新一轮投苗激增,其养殖与库存管理或将更加复杂。

3、客户与供应商身份重叠,闭环模式遭质疑

更值得警惕的是,其所谓“业务闭环”的真实性受到质疑,部分客户与供应商存在重合,涉嫌利益交叉。

这一疑虑并非空穴来风。针对2025年半年报,上交所曾要求公司披露养殖、食品、原料贸易三大板块的主要客户与供应商,并说明是否存在同一方或关联关系。

公司回应称,“客户1”同时是养殖业务(主要为活鳗)和食品业务(主要为烤鳗)的第一大客户,2025年上半年交易额分别达3.49亿元和2.79亿元;此外,该客户还与供应商12、15、16、21存在关联关系。

4、核心业务承压,投入却难止步

天马科技之所以能持续重金投入鳗鱼,很大程度上依赖饲料业务(贡献约七成营收)输血。

但这一支柱如今也显疲态。受消费疲软、竞争加剧及产品结构调整等多重因素影响,畜禽饲料与特种水产饲料业务近年持续下滑。

2025年上半年,饲料业务营收19.84亿元,同比下降16.11%;其中特水饲料收入同比大跌29.94%,主因福建鳗鱼养殖环保整治导致部分养殖场关停。2024年上半年,该项收入降幅亦达23.06%。

与主业下滑形成鲜明对比的是,鳗鱼相关投入仍在加码。2025年前三季度,公司加速开拓俄罗斯、欧洲等海外市场,并在日本推广“犒赏鳗鱼”品牌。叠加销售费用总额达3.57亿元,可见海外物流与品牌建设支出仍处高位。

△图片来源:“天马科技集团”公众号

尽管日本消费全球70%的鳗鱼,但其市场规模仍未恢复至2000年16万吨的峰值水平。

烤鳗出口是公司境外收入主力,但中国产烤鳗价格仅为日本同类产品的45%左右。国产鳗鱼溢价能力弱、品牌附加值低,成为盈利瓶颈。

更深远的风险来自政策层面:《濒危野生动植物种国际贸易公约》第二十届缔约方大会已于11月24日审议“将所有鳗鲡物种列入附录Ⅱ”的提案。若通过,东亚地区鳗苗及蒲烧鳗鱼贸易将受限,可能引发全球鳗业系统性震荡。

结语

从饲料龙头转型为全产业链玩家,天马科技借鳗鱼突围的战略仍处探索阶段,但已无退路可言。

在这场与时间、资金、自然与市场的多重博弈中,天马科技不仅要化解自身财务困局,还需直面行业固有风险。这场豪赌的终局如何,唯有时间能给出答案。

作者:春莹;编辑:景雪;题图:图虫创意

文章来源:红餐网

风险提示及免责条款

[温馨提示] 文章来源于红餐网,转载注明原文出处,此文观点与查生意无关,理性阅读,版权属于原作者若无意侵犯媒体或个人知识产权,请联系我们,本站将在第一时间删掉 ,查生意仅提供信息存储空间服务。

发表评论 (0)

0/200

暂无评论哦,快来评论一下吧!